消費税に関する届出書は種類が多く、

提出期限を1日でも過ぎるとその期の税額に大きな影響(還付を受けられない、免税になれない等)が出るため、

非常に重要です。

本記事では「主要な届出書」と「提出期限」を整理しました。

なお、書類の名称は非常にややこしいので、

特徴点のみ把握しておきましょう。

Contents

1.課税事業者・免税事業者の「選択」に関する届出

言葉のざっくり定義ですが、

- 課税事業者 ➡ 消費税を払う必要がある会社・人

- 免税事業者 ➡ 消費税を払わなくて良い人・会社

(2年前の売上が1,000万円未満の場合など)

と理解しておきましょう。

そして、この

「選択」に関する届出は、

- あえて課税事業者になる(還付を受けるため)

- 簡易課税を選択する

※簡易課税の仕組みはこちら

といった場合に必要となる書類です。

| 届出書名称 | 概要 | 提出期限 |

| 消費税課税事業者選択届出書 | 免税事業者が、設備投資による還付などを目的として自ら課税事業者になるための届出。 | 適用を受けようとする課税期間の開始の日の前日まで(新規開業時はその期間中) |

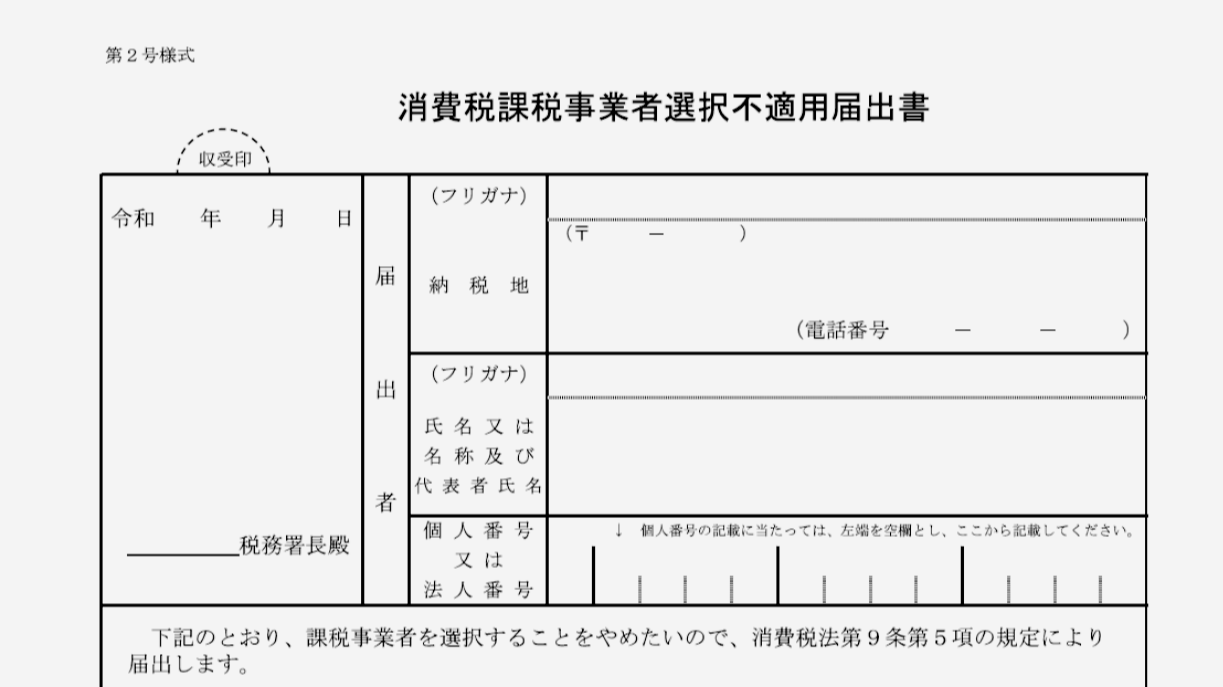

| 消費税課税事業者選択不適用届出書 | 課税事業者を選択していた事業者が、免税に戻るための届出。 | 免税に戻ろうとする課税期間の開始の日の前日まで |

| 消費税簡易課税制度選択届出書 | 売上高5,000万円以下の事業者が、実際の経費ではなくみなし仕入率で計算するための届出。 | 適用を受けようとする課税期間の開始の日の前日まで |

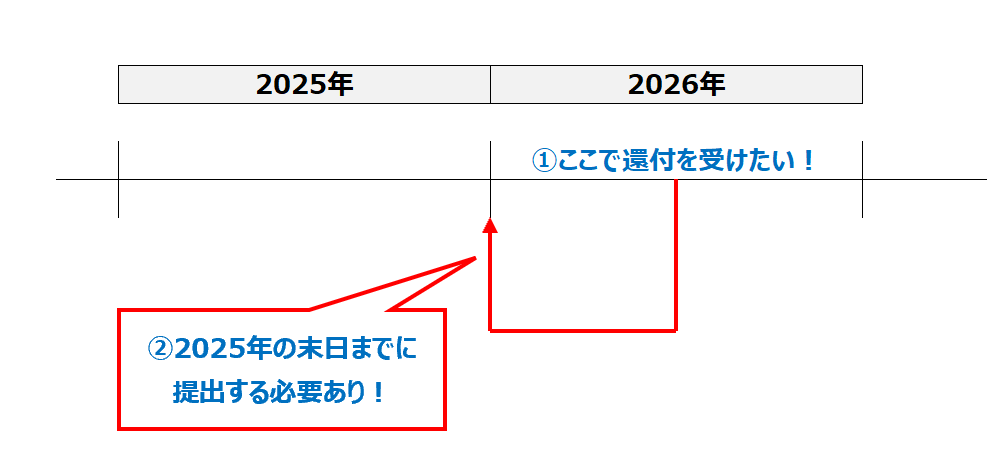

いずれにも共通するのは、

「適用を受けたい期の開始の前日まで」

に提出をしなければならないこと。

例えば、12月決算の場合、以下のようなイメージです。

※12月31日ならOK、1月1日だとアウト

つまり、「事前に方針を決めて、準備をしておかなければならない」ということです。

これが「消費税が怖い」と言われる所以です。

- 大きな設備投資があるから還付を受けたい!

➡選択届出書の紙1枚を出さなかったがために、還付を受けられなかった…

というミスはあるあるです。

いつもと違うことをする(設備投資等)をする予定があれば、顧問税理士に事前に相談するのがベターです。

気を付けましょう。

2. 事業を開始・廃止した際の届出

1.と異なり、事由が起きたら速やかに提出するものです。

これは状況に応じて出せばOKであり、1.ほど恐れる必要はありません。

| 届出書名称 | 概要 | 提出期限 |

| 消費税課税事業者届出書 | 基準期間(2年前)の売上が1,000万円を超え、自動的に課税事業者になったことを知らせる届出。 ※原則として2年間は課税事業者のまま | 事由が生じた後、速やかに |

| 消費税の新設法人に該当する旨の届出書 | 資本金1,000万円以上で設立し、1年目から課税事業者になる法人が出す届出。 | 事由が生じた後、速やかに |

| 消費税の事業廃止届出書 | 事業を廃止した際に出す届出。 | 事由が生じた後、速やかに |

3. インボイス制度(適格請求書発行事業者)に関する届出

2023年(令和5年)から始まったインボイス制度特有の届出です。

| 届出書名称 | 概要 | 提出期限 |

| 適格請求書発行事業者の登録申請書 | インボイス(適格請求書)を発行するための登録申請。 | 登録を受けようとする時期に合わせて提出 |

| 適格請求書発行事業者の登録取消届出書 | インボイスの発行をやめる(登録を取り消す)ための届出。 | 翌期から取り消す場合は、翌期の開始の日の前日から起算して15日前まで |

登録を止める時の提出タイミングには注意する必要がありますが、

そのケースはそこまで多くないことが想定されます。

こういったものもあるんだな、と頭の片隅に置いて頂ければと思います。