消費税の納税義務の免除の仕組みを知っておきましょう。

Contents

そもそも消費税とは何か?

消費税がかかる取引には条件があり、以下の4点を満たすものとされています。

- 🗾日本国内で行われる取引

- 👔個人や法人が事業として行う取引

- 💰対価があること

- ™️資産の譲渡/貸付やサービス提供

といったもの。

消費者としてこの要件を意識することはほぼないと思いますが、このようなルールが消費税の大前提となっています。

特徴としては、

- 税金を負担する人(消費者)と税金を納める人(事業者)が異なる

- 判定が複雑(取引を課税・非課税・免税・不課税の4つに区分する必要がある)

- インボイス制度ができて、更に複雑に…

といった点が挙げられます。

この消費税、一定の条件下では、納める必要がなくなります。

事業を行う人にとって、負担が大きく変わるポイントになりますので、ぜひ押さえておきましょう。

消費税を納める必要がない場合とは?

消費税を納める必要があるか否かの判定は、広範な確認と検討が必要になります。

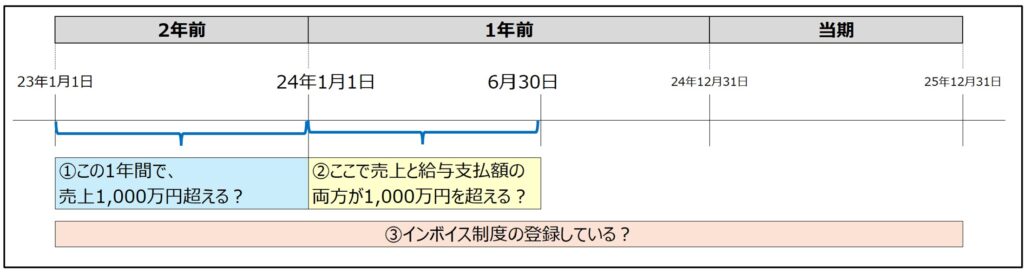

ここでは、ポイントを3つ押さえておきましょう。

- 2期前の売上が、1,000万円を超えているか?

- 1期前の最初6か月間で、売上と給与支払額の両方が1,000万円を超えているか?

- インボイス制度の登録をしているか?

これらの質問に対し、『該当あり』となると、消費税を納める必要があります。

更に細かい確認も必要(設立時の資本金が1,000万円超えていないか等)になりますが、

基本的には上記の3点を押さえておけばOKです。

イメージとしては下表のとおりです。

例えば、

開業1年目売上1,200万円(上表の2年前で1,200万円)

の場合、3年目から納税義務が発生することになります。

自分自身の状況を確認しよう

上記で示したように、売上1,000万円という点が1つのターニングポイントになります。

仮に、1,000万円を超えた期ができても、

即時に消費税を納税!

とはなりません。

しかし、2年後には消費税を納める必要が出てきますので、この点は必ず認識しておく必要があります。

そのため、1,000万円に売上が近づいてきた場合、税理士などの専門家に相談することをおすすめします。