「●●の壁って、よく聞くけど結局なんなの?」

「結局、どのくらい影響がある?」

「調べるのは大変だし、正直よく分からん」

「壁」という言葉を聞くと、まるで「超えてはいけない一線」という印象を受けがちです。

大切なことは、自分のケースに当てはめて影響を試算してみることかなと。

2025年12月19日に公表された税制改正大綱のうち、年収の壁178万円について考えてみます。

そもそも「年収の壁」って何?

まず、「壁」と表現されるものの全体像を整理してみます。

まずは、よく言われる「6つの年収の壁」を一覧で見てみましょう。

| 年収 | 種類 | 何が起きるか? |

|---|---|---|

| 100万円 | 住民税 | 住民税がかかり始める |

| 103万円 | 所得税 | 所得税がかかり始める |

| 106万円 | 社会保険 | 特定のパート・アルバイトの方が、健康保険・厚生年金保険への 加入が必要になる。 |

| 130万円 | 社会保険 | 扶養から外れて、社会保険(主に国民健康保険と国民年金)に加入する必要になる。 |

| 150万円 | 配偶者(特別)控除 | 配偶者特別控除が 減り始める |

| 201万円 | 配偶者(特別)控除 | 配偶者特別控除がゼロ |

昨今、報道で話題になっている「年収178万の壁」とは、上記のうち「103万円の壁」に関係するものです。

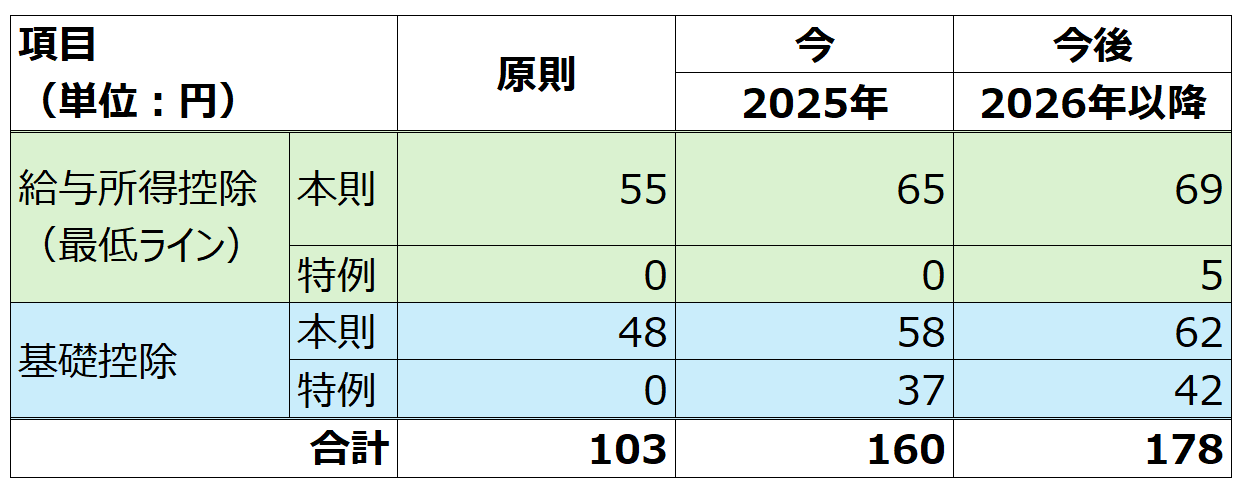

原則として、現行制度と改正後を整理すると、下表のイメージになります。

※ 給与所得控除と基礎控除の合計が引き上げられることで、非課税ラインが178万円まで拡大します。

要するに、

178万円までの年収の場合、所得税がかからなくなる

といったものです。

とはいえ、178万円の場合は、

- 住民税

- 社会保険料(扶養から外れる)

- 配偶者特別控除の減額

といった影響も出てくるので、一概に178万円にすればいいかといえば、疑問符もつくかなと。

こういった負担があることを念頭に、まずは試算をしてみましょう。

試算してみるのが大事

独立し、会社も設立している方であれば、役員報酬の設定を自分自身で行うことになります。

(役員になると社会保険は強制加入のため、社会保険の壁を意識する必要はなくなります)

例えば、個人側で所得税を発生させたくないのであれば、役員報酬をいくらにすればいいでしょうか?

個人としての収入が「役員報酬のみ」であれば、

178万円(年間) ≒ 14万円(月)

とすれば所得税は発生しなくなります。

(改正後の年収の壁のとおり)

また、法人とは別に「個人で事業所得がある場合」は、

74万(年間) ≒ 6万円(月)

とすることで、給与所得から所得税が発生することはなくなります。

(74万円は給与所得控除の最低ライン「本則69万円」+「特例5万円」です)

これに社会保険料の負担も軽くするマイクロ法人の戦略なども考えると、そのラインはまた変わってきます。

(マイクロ法人活用の話は、また別記事で)

とにかくお伝えしたいのは、

試算しよう、してもらおう。

ということです。

特に、給与所得以外にも所得がある方(不動産所得や事業所得)は、その計算方法も複雑になってきますので。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら壁は超えるもの

そして、個人的には「壁は超えるもの」と捉えています。

壁があるから、これ以上働くのはやめておこう。

というのは、個人的にはあまり健全な状態でないと思うのです。

もちろん、ご自身の状況や境遇によって働き方に制限がある方がいらっしゃることも理解しています。

壁付近までしかはそもそも働けないのであれば、当然壁を意識した方がいいことは言うまでもありません。

しかし、それでも壁を超えられるように力はつけていきたいもの。

壁、なにそれ?

と言えるように、鍛錬していきたいと思うのです。

以上、年収の壁をもとにその概要などをお伝えさせていただきました。

何か参考になる点があれば、嬉しいです。

では、また次回。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら