「お母さんが全部相続しなよ」

「配分を考えるのは正直めんどくさい」

「相続を考える心境になれない…」

誰かが亡くなった際に必ず相続のことは考えなければなりません。

相続税が発生しなかったとしても。

時間的、精神的に余裕がない時期にいろいろ考えなければならないのは大変です。

しかし、「全部の資産を残った配偶者に相続」と機械的に考えない方がいいのです。

今日はそんな話を。

※動物も相続財産に該当します

二次相続とは何か?盲点になる理由

二次相続とは何か?

二次相続とは、名前のとおり「2回目の相続」です。

例えば、父・母・息子・娘の4人家族の場合。

仮に「父➡母の順に亡くなったケース」を想定してみます。

この時、相続が2回発生します。

- 1回目:父 ➡ 母・息子・娘が相続

- 2回目:母 ➡ 息子・娘が相続

この「2回目の相続」のことを「二次相続」と呼びます。

盲点になりやすい理由

家族のみなさんが健在である限り、相続のことをあえて話をする機会は少ないもの。

しかし、いざ誰かが亡くなると避けるわけにはいきません。

そして、誰かが亡くなるというのは、精神的に非常に辛いものです。

まず誰が相続するか(一次相続)を決めるだけでもしんどいですし、時間的にも余裕はありません。

(相続税の申告期限は亡くなってから10カ月以内)

その中で、二次相続まで考えずに、えいっと決めてしまうケースも少なくないのではないでしょうか。

しかし、ざっくりでも構いませんので、二次相続の存在を知り、その上で一次相続のことも考えたいと思うのです。

なぜなら、全体の税金(一次+二次)が、2倍近く変わることもあるからです。

具体例で考えてみる

ここで具体的な数字で考えてみたいと思います。

前提は以下のとおりです。

- 父・母・息子・娘の4人家族

- 父が亡くなり、相続財産は1億円

- 母は自分で2千万円の財産を保有

- 配偶者の税額軽減額以外は考慮しない

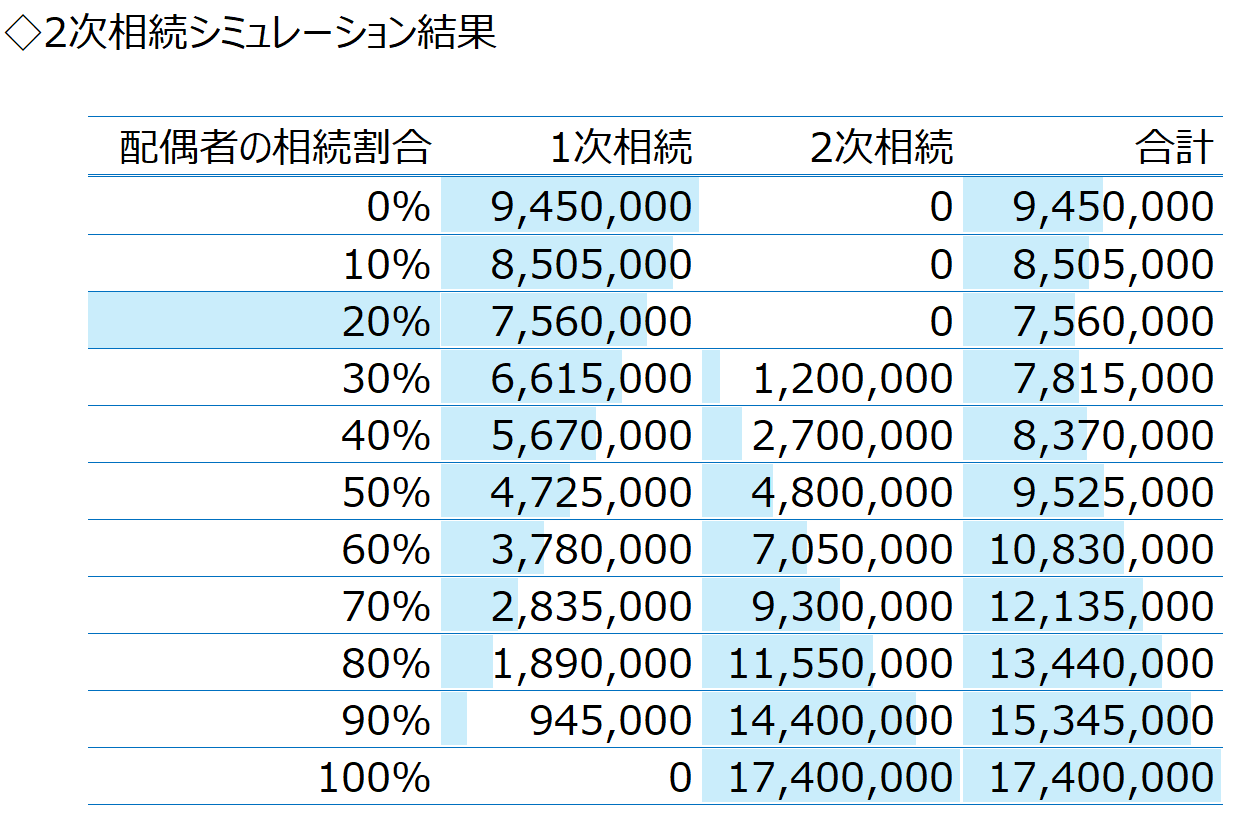

ざっくりではありますが、この前提で相続税をシミュレーションしてみると以下の結果です。

このシミュレーションでは、20%のケースが税金面では最も有利です。

これは、「母が財産の20%を相続する」というケースの場合で、750万円の相続税となります。

一方で「母が財産の100%を相続する」というケースでは、1,740万円の相続税。

20%の場合と比べて、2.5倍ほどになってしまいます。

相続税のルールによるものですが、

- 二次相続では、配偶者の税額軽減がない

- 相続人数が減って、基礎控除額が減る

- 母の財産分も加算される

- 二次相続で引き継ぐ金額が大きくなると税率も大きくなる(累進税率のため)

といった要因があるためです。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちらお金だけで決めない

であれば、20%にすればいいのか?

といえば、そうではないと思います。

最終的には「ご遺族の感情・納得感」といったものが大切です。

また20%では、残された配偶者の方の今後の生活に不安が残るかもしれません。

ここでお伝えしたいのは、

「上記のような可能性を踏まえて、相続を考えてみませんか?」

ということです。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら