独立すると「源泉徴収」に悩むことはあるのではないでしょうか?

「これは対象になる…?」

「報酬を受け取る側、支払う側でどう変わる…?」

「いくら徴収すればいいの…?」

この記事を読んで、「源泉徴収なんて怖くない!」と言えるようになりましょう。

源泉徴収とは何か?本質を知る

会社員時代であれば、会社が自動的にやってくれていた源泉徴収。

独立すると急に景色が変わります。

給与以外にも、「士業への報酬・原稿料・デザイン料」など、さまざまのモノが対象となります。

まずは、その本質を捉えておきましょう。

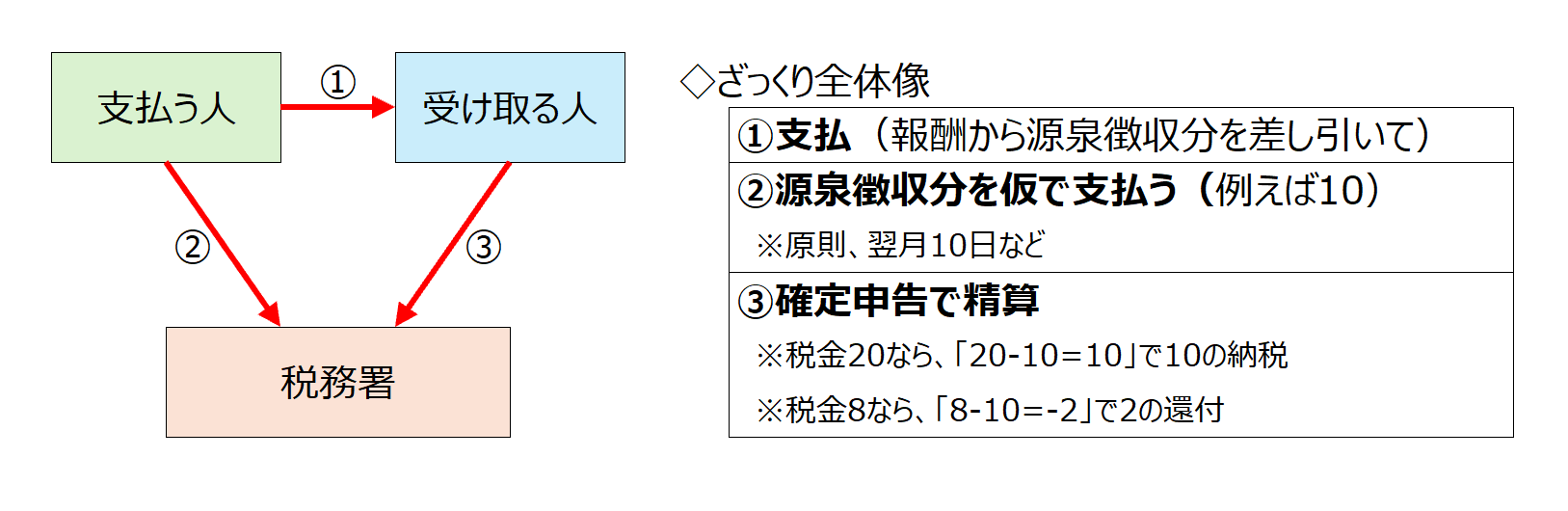

「源泉徴収は所得税の仮払、確定申告で精算されるもの」

これが、その本質です。

- 徴収額を間違えたけど大丈夫?

➡確定申告で正しく計算されるので大丈夫です - 源泉徴収されないまま報酬受け取ってしまったけど問題ない?

➡確定申告をして納税すれば問題ありません。

(そもそも源泉徴収の義務は「支払う側」にあります

もちろん意図的に徴収額を間違えたり、ミスが連発すればペナルティがあります。

(※これは主に「支払う側」に課されるものです)

「給与」と「専門家報酬」の比較で構造を確認

相違点|誰が精算するか

給与と専門家報酬のケースで、比較をしてみましょう。

| 区分 | 給与 | フリーランス |

|---|---|---|

| ①仮徴収の有無 | 支払う人(=会社)が源泉徴収する | 支払う人が源泉徴収する |

| ②精算の方法 | 原則:会社が年末調整 例外:受け取った個人が確定申告 | 受け取った個人が確定申告 |

| ③関連書類 | 源泉徴収票 | 支払調書 ※支払う人が税務署に出す書類 (報酬をもらう人に渡されるわけではない) |

給与は、支払う人(会社)が精算(年末調整)までやってくれます。

フリーランスの場合、もらった人が精算(確定申告)する必要があります。

ここが最大の違いです。

共通点|源泉徴収の仕組みや思想

制度の目的としては、納税者の利便性というより、

国家が確実に税を集めるために設計された側面が強い制度です。

仮で税金を集めておこう、という仕組みや思想に違いはありません。

この「仮」で、という点がポイントです。

誤ってしまっても、後から正しく精算する余地がある、というのは特徴的な点ですので

押さえておきましょう。

(もちろん、間違えない方がいいですが)

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら源泉徴収の条件|最低限、知りたいこと

①3つの質問を押さえておこう

源泉徴収義務が課されるのは、

「個人に対して、特定の報酬・料金・給与を支払うとき」

です。

支払い側で迷った時は、以下の3点をチェックしてみましょう。

- 相手は個人?

- これは「報酬・料金」?

- 専門性・表現・権利が絡んでいる?

3つとも YES なら、源泉徴収を疑う。

源泉徴収について、すべての対象を覚える必要はありません。

最低限、上記の問いだけ知っておけばいいでしょう。

②逆の思想も捉えておく(余裕があれば)

そして、反対側の思想を押さえておくことも有用です。

「源泉徴収の対象外のもの・その理由」を知っておくということです。

ひとことで言えば、

「税務署が、後からでも把握しやすいもの」は対象外となっています。

①物や仕組みが残るもの➡商品仕入・システム開発

②法人への支払い➡法人税で後追い可能

③家賃・光熱費➡契約と照合可能

と言った感じで。

③源泉徴収の対象を知る(参考)

源泉徴収の対象は、

「所得税法 第204条(+周辺条文)」に列挙されています。

実務で使うのはそのうち数パターンです。

代表例を下表にまとめておきます。

| 大分類 | 代表的な具体例 | どういう支払いか(判断の芯) |

|---|---|---|

| 給与・賞与 | 従業員給与、役員報酬、アルバイト賃金 | 雇用関係に基づく労務の対価 |

| 士業・専門家報酬 | 税理士、公認会計士、弁護士、司法書士、社労士、不動産鑑定士 | 資格・専門的判断そのものへの対価 |

| 原稿・講演・創作系 | 原稿、執筆、講演、作曲 | 表現・創作行為への対価 |

| 芸能・出演・表現系 | 俳優、タレント、司会、モデル、ナレーター | 人そのものが価値となる出演・表現 |

| 制作+権利系 | 写真、イラスト、ロゴ、デザイン、映像制作 | 制作物に加えて権利の使用・譲渡が含まれる |

| 権利使用料 | 著作権使用料、特許権使用料、商標権使用料 | 権利を使わせることへの対価 |

| 仲介・成果報酬系 | 不動産あっせん報酬、紹介料、成功報酬型広告 | 仲介・紹介による成果への対価 |

| 人的営業・集金系 | 外交員報酬、集金人報酬、検針人報酬 | 人が動いて成果を出す出来高的報酬 |

源泉徴収は、正しく理解すれば怖い制度ではありません。

仮で徴収し、最後は確定申告で精算する。

この構造さえ押さえておけば、実務で振り回されることはありません。

源泉所得税の納付を効率化するには

源泉徴収の仕組みを理解したうえで、実務上は「どう納付するか」も大切です。

源泉所得税は原則として毎月納付ですが、一定の要件を満たせば、納期の特例により年2回の納付にまとめることができます。

納期の特例の申請方法や、e-Taxを使った手続きについては、

運営ブログの記事で画面付きで整理しています。

源泉徴収は、対象になるかどうかの判断だけでなく、納付まで含めて仕組み化しておくことが大切です。

源泉所得税の納付や経理処理で迷う場合は、単発相談や経理構築サポートの中で整理することも可能です。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら