いままで免税事業者だったけど、

年度の途中でインボイス登録をした。

このような方は意外といらっしゃる印象です。

インボイス登録をすると、請求書の書き方だけでなく、消費税申告や会計処理にも影響があります。

特に、年の途中・事業年度の途中で登録した場合は、「登録前」と「登録後」を分けて考える必要があるため注意が必要です。

登録日以後の取引について消費税申告が必要になる

①大前提:インボイス登録=消費税申告が必要

インボイスに登録すると、消費税の申告が必要になります。

これは2期前の課税売上高が1,000万円以下であっても同様です。

- 2期前の課税売上高が1,000万円以下だから、消費税申告は関係ない

と誤って理解されているケースもあるので、要注意です。

②登録日以降の取引が対象

免税事業者からインボイス登録を行った場合、登録日以降の取引が消費税申告の対象になります。

たとえば、

- 事業年度:2026年1月1日~2026年12月31日

- インボイス登録:2026年10月1日

の場合、2026年10月1日~2026年12月31日の3か月間を対象に、

消費税の計算を行って申告をする必要があります。

(参考)国税庁FAQ

計算方法を決める必要がある

消費税の計算方法は主に3つあります。

▼関連記事

インボイス登録を行って消費税申告が必要になった場合、

どの計算方法がもっとも有利になるかシミュレーションが必要です。

①個人の場合

免税事業者がインボイス登録を行って課税事業者になった場合、

2026年分までは2割特例(売上消費税×20%で消費税額を計算)という計算方法が使えます。

経費の金額が大きくないケースでは、この2割特例が有利なことが多いです。

一方で、2027年分・2028年分については、

個人事業主を対象に3割特例(売上消費税×30%で消費税額を計算)が設けられています。

さらに2年前の売上が1,000万円超の場合、そもそも特例が使えないケースもあります。

その場合は、簡易課税を使う方が有利なこともありますが、簡易課税を使うには事前の届出が必要です。

と、このように非常に複雑な判断が求められますので、

期末間際に慌てないように事前の検討が重要です。

②法人の場合

法人の場合、2割特例は「2026年9月30日までに終了する事業年度まで」ではなく、「2026年9月30日を含む課税期間まで」適用できます。

この「日の属する各課税期間」という表現ですが、具体的に当てはめると以下のイメージです。

- 9月決算法人は2026年9月期まで。

- 8月決算法人は2027年8月期まで。

- 3月決算法人は2027年3月期まで。

そして、この2割特例後は、

個人事業主のように3割特例はありません。

そのため、原則課税か簡易課税の選択が必要になります。

なお、2割特例・3割特例を使うために、事前の届出は不要です。

申告書で適用を受ける旨を記載して申告します。

一方で、簡易課税を使う場合には、原則として事前に「消費税簡易課税制度選択届出書」の提出が必要です。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら請求書と会計ソフトの設定を見直す

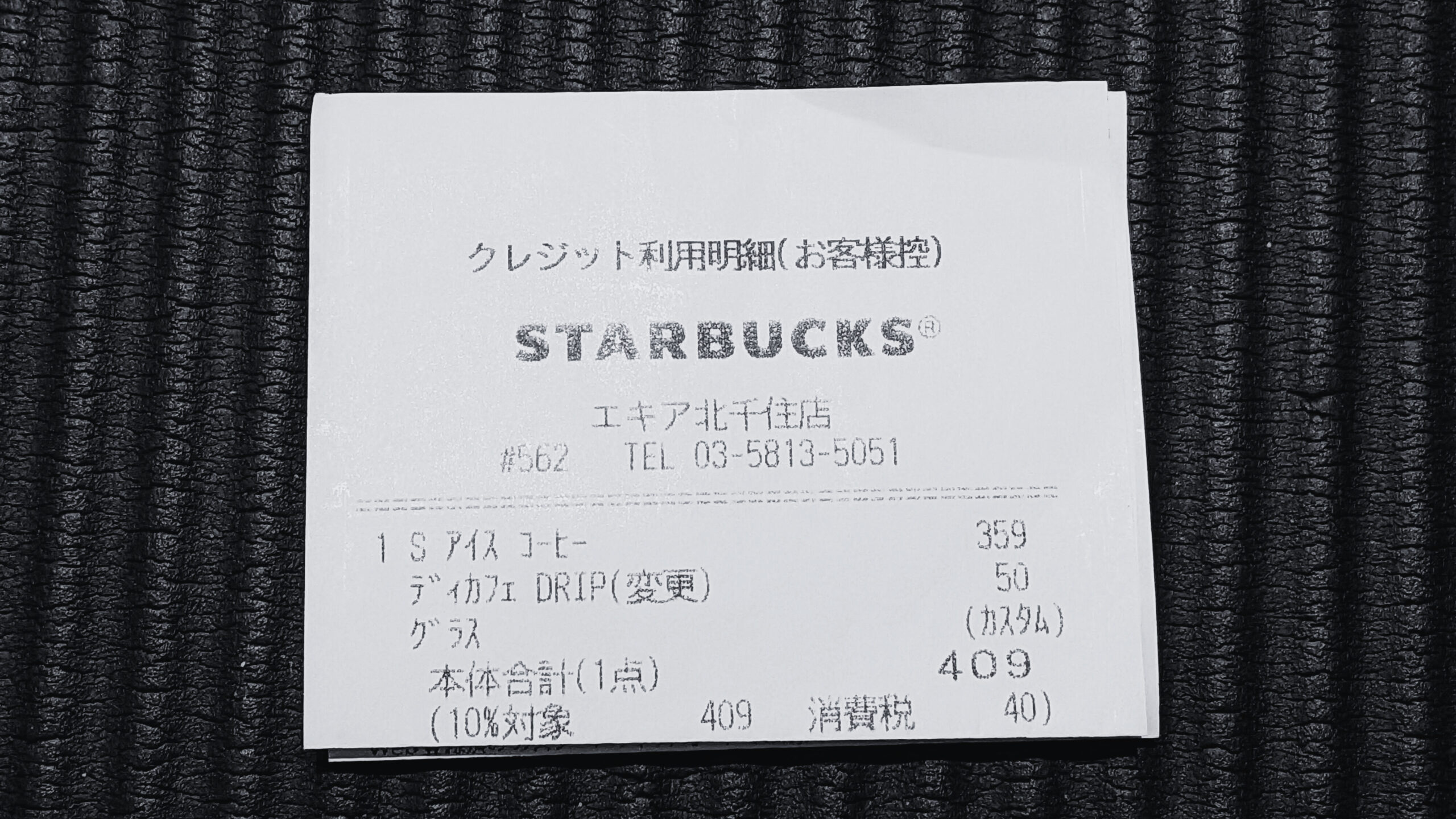

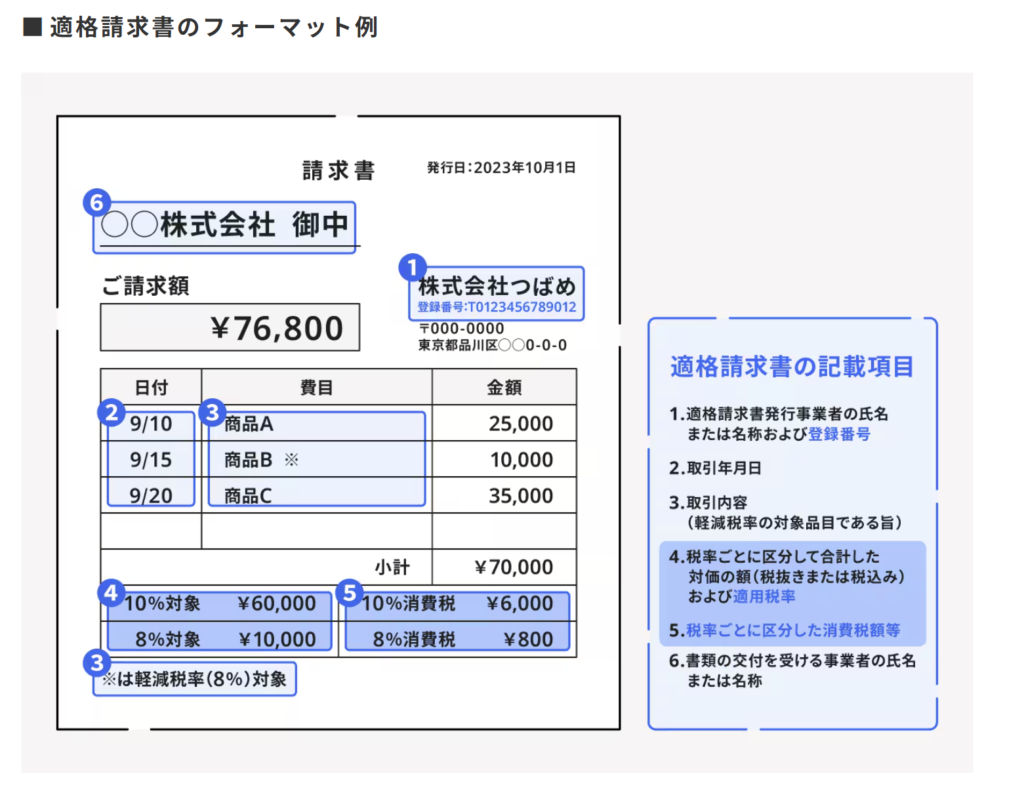

①請求書の様式

そして請求書の様式にも注意が必要です。

以下のような項目が必要となります。

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

イメージとしては次の形です。

freee請求書の基礎知識より引用

https://www.freee.co.jp/kb/kb-invoice/invoice_document/

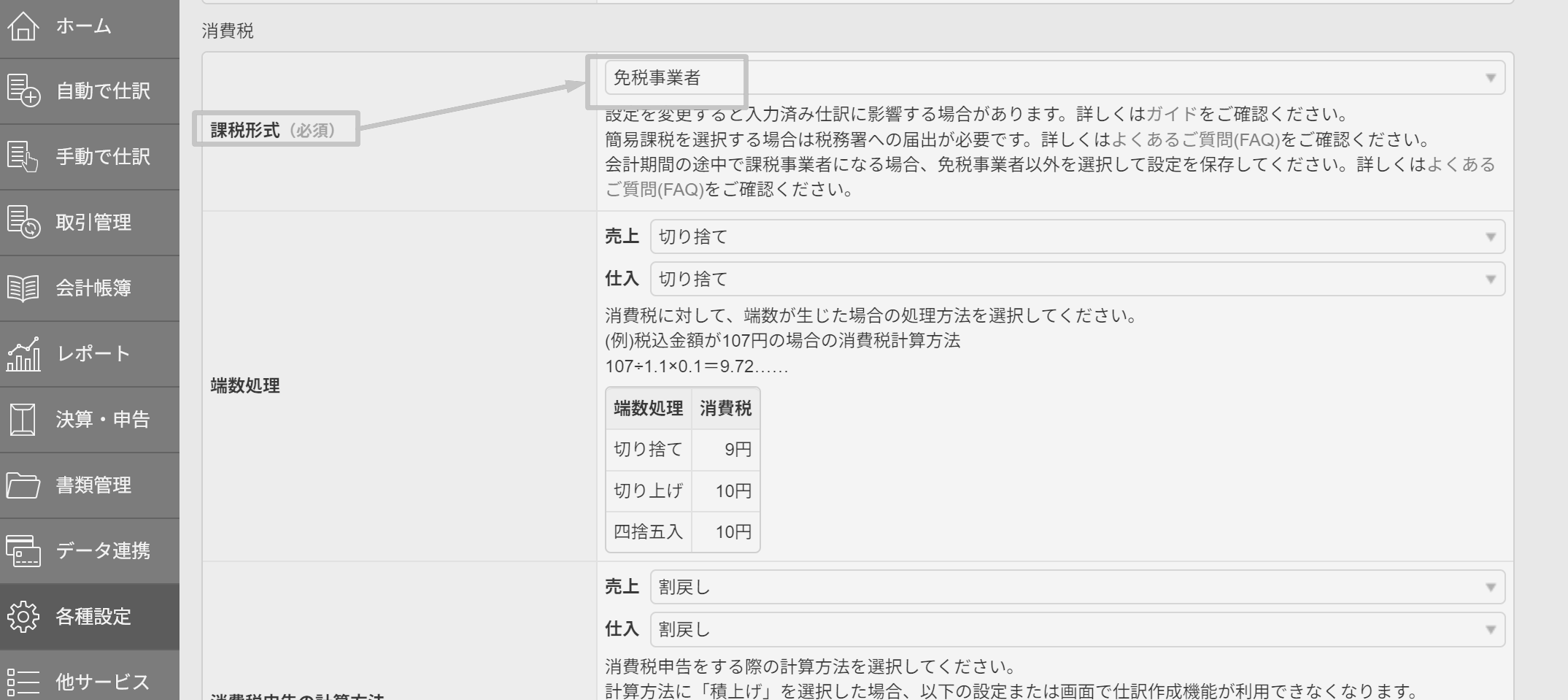

②会計ソフトの設定の見直し

自社の設定として、事業情報設定などで「適格請求書発行事業者」にチェックを入れ、登録番号(T+13桁)を登録することが必要になります。

2割特例や簡易課税の場合は、売上のみから消費税金額を算定するので比較的シンプルです。

一方で原則課税の場合は、経費側の消費税も管理する必要が出てきます。

取引先の設定として、登録事業者かどうかの確認や、登録日以後の税区分が正しく判定されているかの確認など、煩雑になってきます。

まとめ:途中登録は「登録日以後」を意識する

ここまでのポイントをまとめます。

- 年度の途中でインボイス登録をした場合、

登録日以後の取引について消費税申告が必要 - 消費税の計算方法は、

特例・簡易課税・原則課税のどれを使うのか検討する必要がある - 2年前の課税売上高が1,000万円を超える場合や、

法人で2割特例の適用期間が終了する場合などは、これまでと同じ方法で計算できないケースがある - 簡易課税を使うには届出が必要

- 原則課税の場合は経費側の消費税区分や取引先のインボイス登録状況の確認も必要

消費税関係の手続きは複雑で、申告や届出には期限があります。

特に年度途中でインボイス登録をした場合は、登録日以後の取引、消費税の計算方法、簡易課税の届出、会計ソフトの設定などを早めに確認しておくことが大切です。

年度途中でインボイス登録をした場合は、早めに消費税申告の方針を確認しておきましょう。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら