『不必要に、相続税を高く支払いたくない。』

これは万人に平等の意見ではないでしょうか。

その方法として、いわゆる110万円ルールというものがあり、生前贈与を行うことで相続税の節税を行うことが可能です。

しかし、2024年1月1日以降、ルール変更があり使いにくくなっています。

なぜ、生前贈与が相続税の節税に繋がるか?

①贈与税の基本のキ

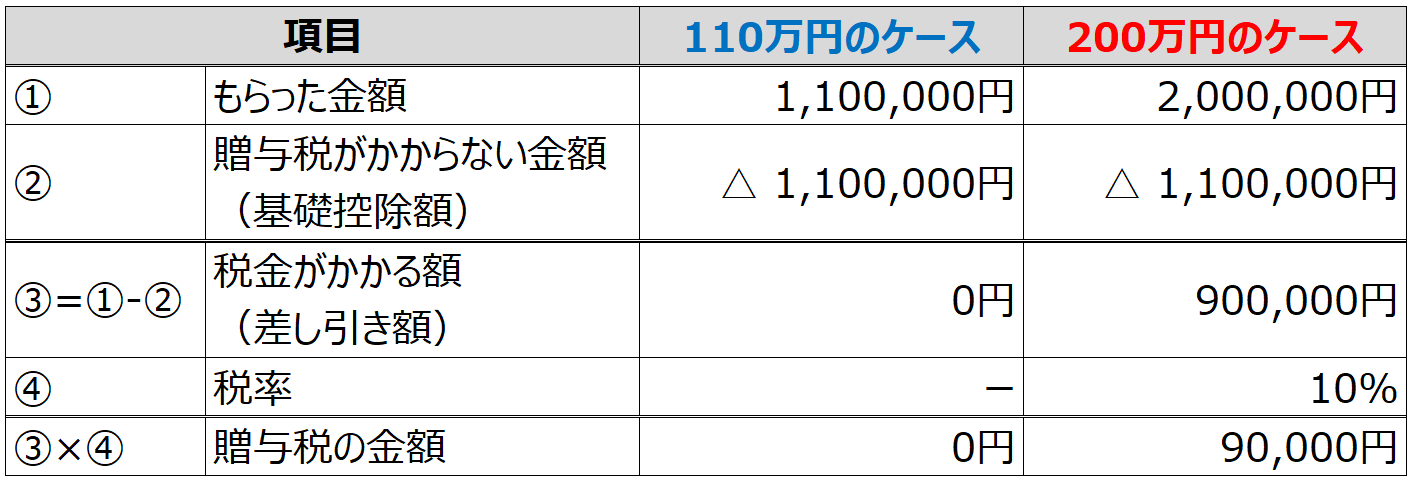

贈与税は『財産を無償でもらった時に、もらった人にかかる税金』です。

贈与税の基本的な計算式は、以下のイメージです。

(もらった金額ー110万円)×税率

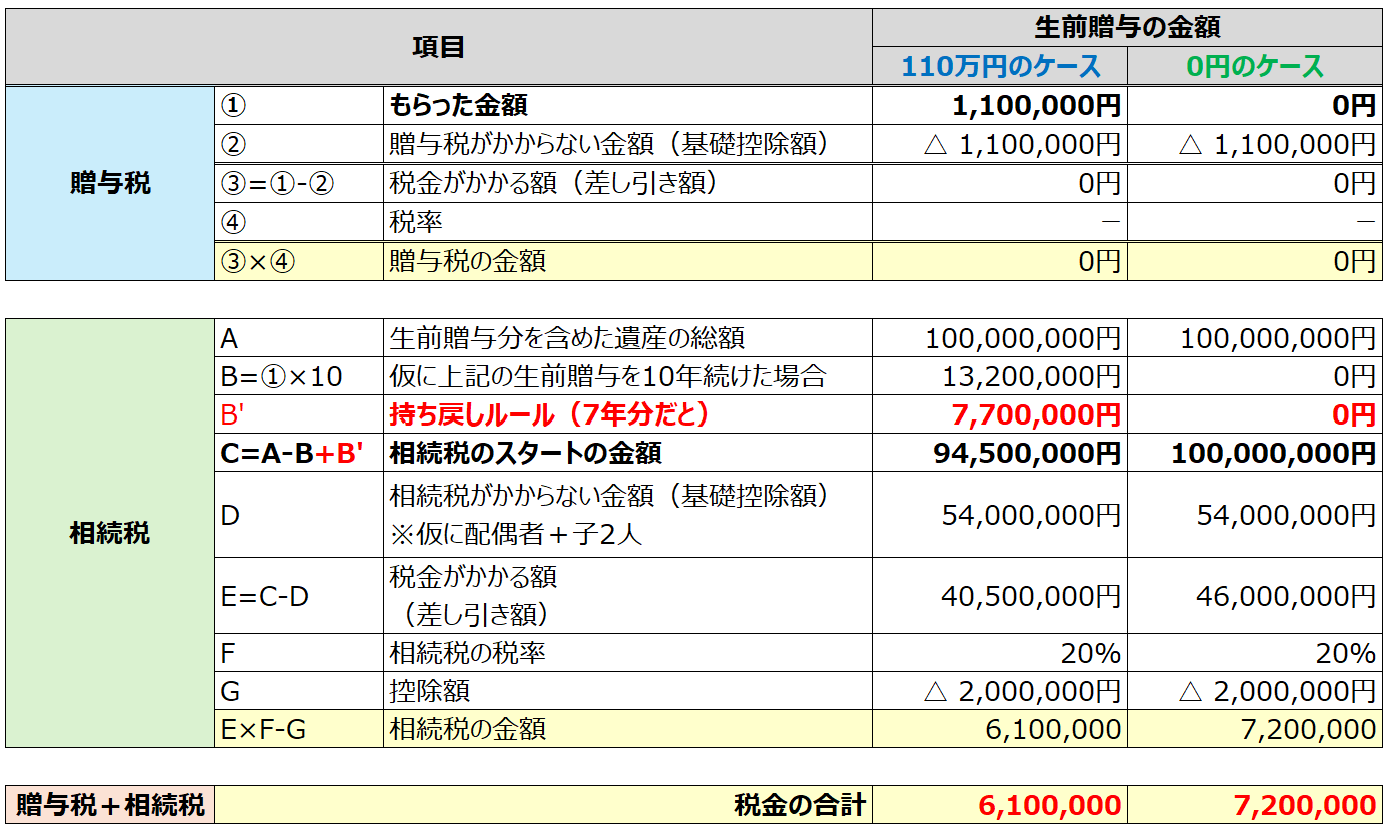

例えば、110万円、200万円をもらったケースを比較すると下表のようになります。

つまり、110万円以内の場合、税金が0円で贈与することができるのです。

②相続税の節税になる理由

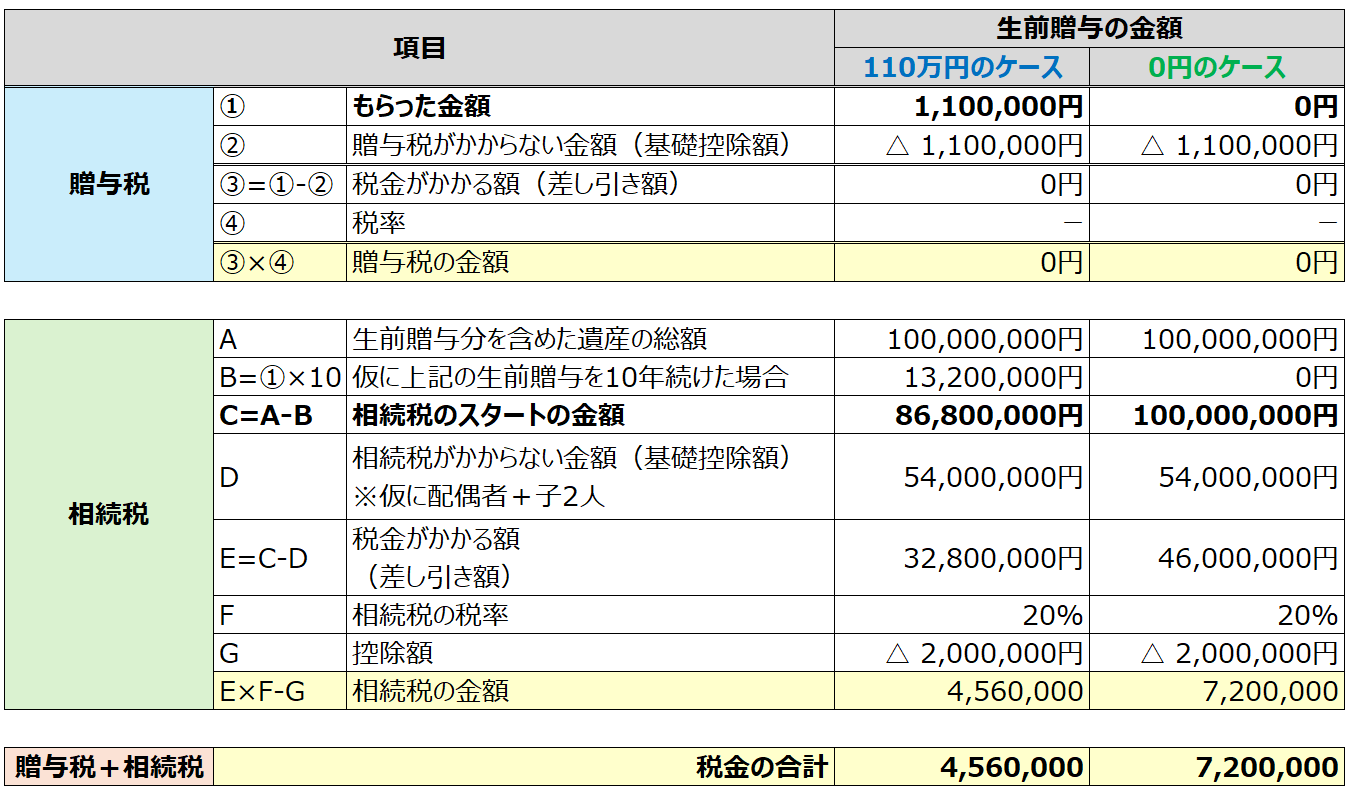

上記から明らかですが、

事前に贈与をしておくことで相続時の財産を減らすことができる。

これが『生前贈与が相続税の節税になる理由』です。

比較して計算してみると、以下のとおりです。

これは、かなりシンプルに計算したケースですが、

『生前贈与110万円を10年間続けたケース』の方が、300万円近く節税できていることが分かります。

ただし、実際には、『持ち戻し』というルールがあります。

生前贈与の『持ち戻し』ルール

これは、一言でいえば

『生前贈与した分を加えて相続税の計算をするよ』

といったものです。

現在は制度の移行期間であるものの、将来的には

『過去、7年間分』

もの生前贈与分が加算されてしまうというものです。

先ほどの例でいうと、赤字部分が追加されることになります。

このルールが適用されると、生前贈与による相続税対策が無効化されてしまいます。

もともとは『3年間は持ち戻す』というルールでしたが、

これが『7年間持ち戻す』という形に変更されているので、頭を悩ます人が増えているのです。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら孫や嫁・婿には『持ち戻し』ルールが適用されない!

しかし、この持ち戻しのルールですが、対象は

『将来、相続人になる人』

に対する贈与に適用されます。

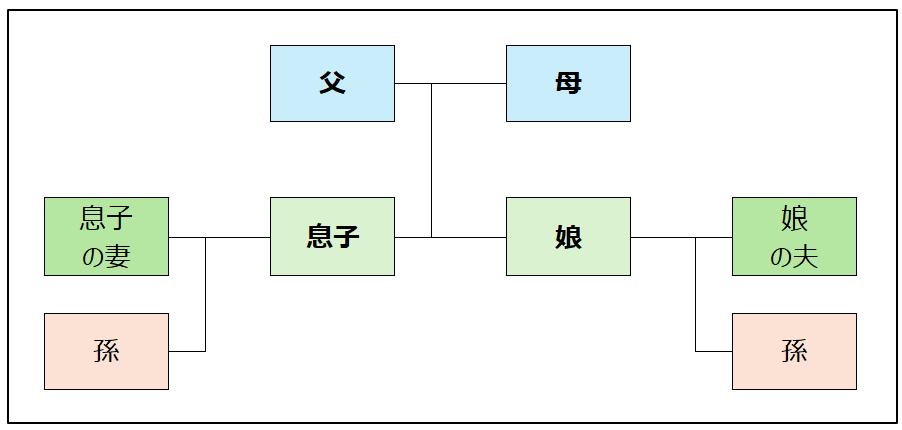

例えば、『父、母、息子、娘』という4人家族がいるとします。

この場合で、父が亡くなった場合の持ち戻しルールの適用対象は、

『母、息子、娘』の3人です。

意外と盲点なのが、『孫』や『子どもの配偶者(嫁、婿)』は対象とならない点です。

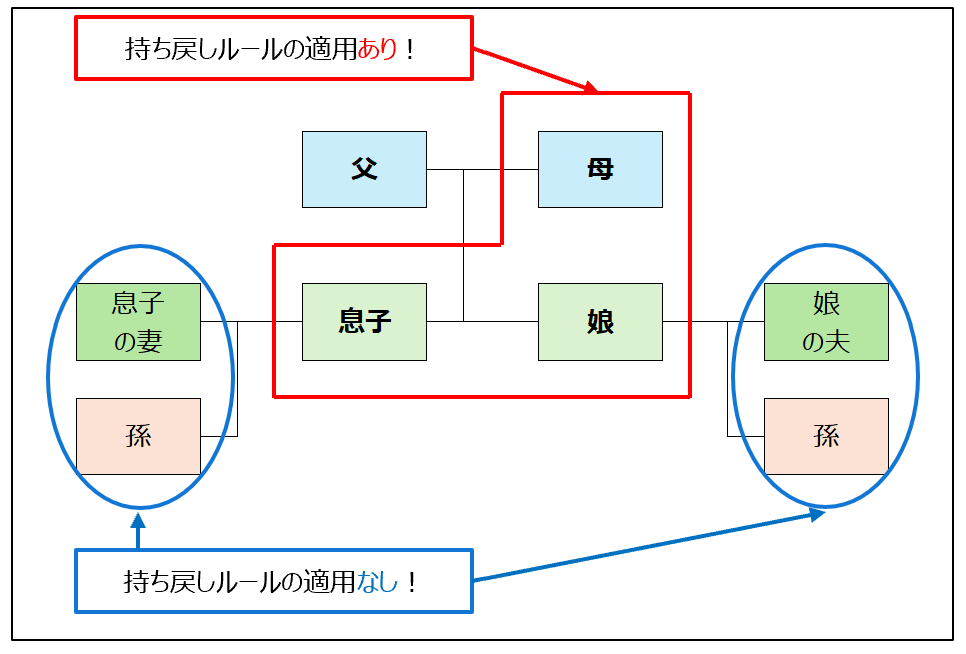

例えば、このような家族構成の場合、

持ち戻しルールの適用範囲は、以下のようになります。

最後は家族の関係性によるかと思いますが、

持ち戻しルールの適用がない方(○)への生前贈与は、相続税の有効な節税対策になり得ます。

一度検討されることを強くお勧めします。

では、また次回。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら