節税策を考える時には、今年に買った固定資産の内容を確認してみましょう。

Contents

固定資産?経費?で変わる税金

買った備品や資産が『固定資産』になるか『経費』になるかで、『その年の税金』が変わります。

ちなみに『経費になるか?ならないか?』といった議論がよく展開されますが、中長期で見ればいずれも経費です。

例えば、20万円のPC(使える期間4年)を買ったとします。

その場合、以下のように経費が計上されていきます。

要するに、

いつ経費にできるかの問題=タイミングの問題

と捉えて頂ければと。

基本的には『一括経費計上』をおすすめします。

仮に赤字になったとしても、将来の黒字と相殺することが可能だからです。

(専門用語で『繰越欠損金』といったりします)

なお、『全額を経費にすると赤字になってしまう…』といった状況であり、

どうしても回避したい場合は、固定資産計上という選択肢もあります。

覚えておきたい金額

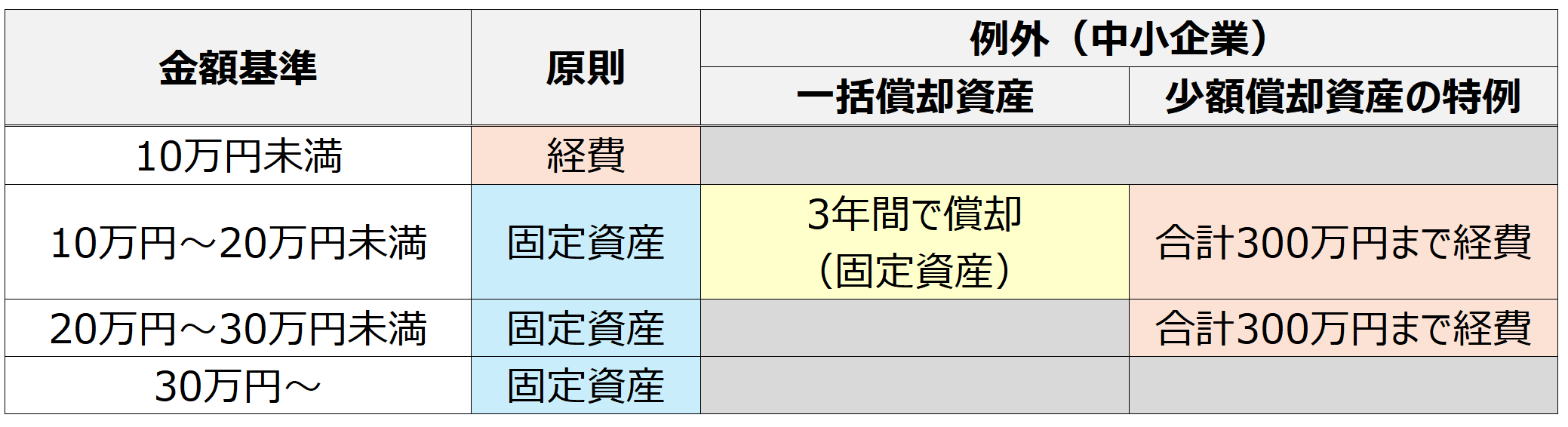

3つの金額を覚えておきましょう。

- 10万円未満:全額経費(原則どおり)

- 10万円以上20万円未満:一括償却資産or 少額減価償却資産の特例が使える

- 20万円以上30万円未満:少額減価償却資産の特例が使える

- 30万円以上:固定資産のみ

- 一括償却資産とは、3年間で減価償却できる制度(資産計上は必要)

- 少額減価償却資産の特例は、一括で費用計上できる制度(その年で300万円分までや、青色申告などの条件あり)

表で整理すると以下のようなイメージです。

その年に買った固定資産を見てみよう

節税の観点でいえば、合法的な範囲で経費を計上しておくことが合理的です。

チェックポイントとして、

- 固定資産台帳を見て、今年に買ったものがないか?

- 該当があれば、それが30万円未満のものでないか?

- 30万円未満であれば、経費計上すべきでないか?

といった点をご確認頂ければ。

ただし、

- 過去に固定資産計上しているものを、今年にすべて経費計上する

のはNGです。

『買った時(厳密には事業で使い出した時)』に、『経費』として帳簿に記載していることが要件のためです。

遡って経費に突っ込むことはできない、とご理解頂ければ。