法人経営者の節税策として知られているのが「社宅制度」です。

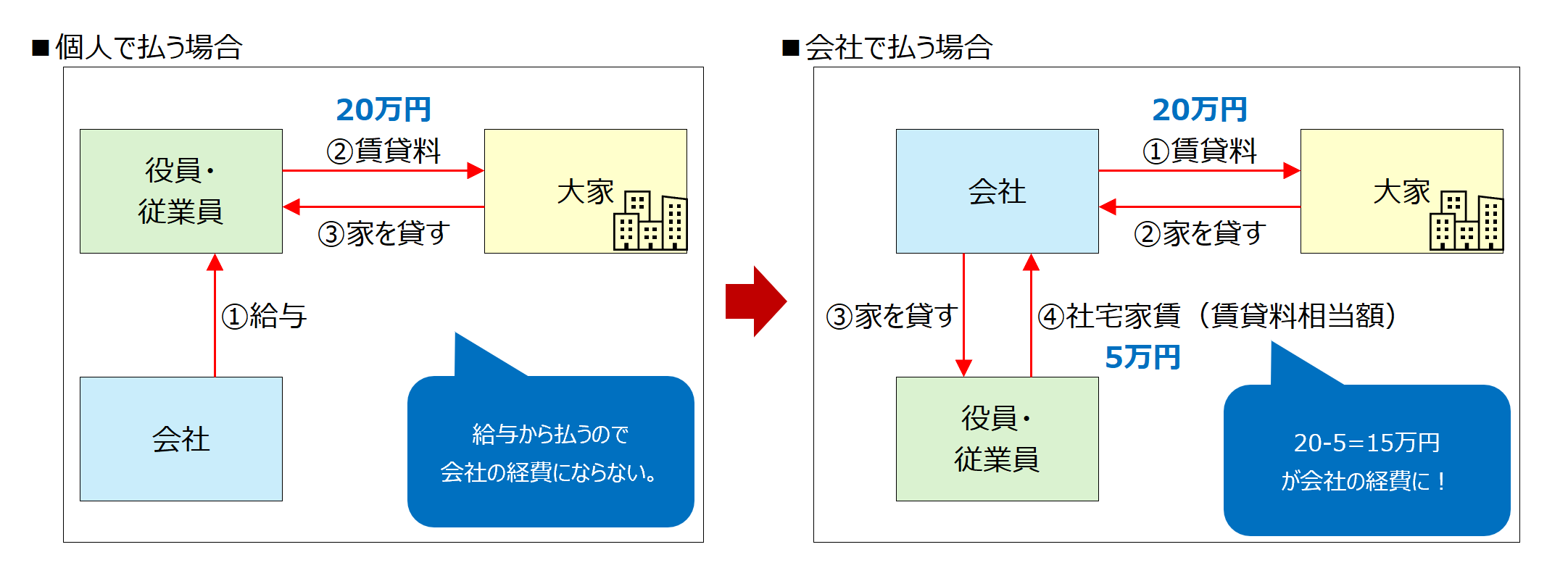

社宅とは、「会社が家を借りて、役員・従業員に貸す」仕組みのことです。

ざっくり言えば「生活費の一部を会社経費に移す仕組み」です。

- 家賃の一部を会社経費にできる

- 役員報酬の調整次第では、所得税/住民税/社会保険料が減ることもある

こうしたメリットがあるため、

基本的な仕組みは把握しておくとよいでしょう。

数値と図解で見る│社宅節税の基本構造とメリット

①社宅の全体像

社宅の全体像をざっくり知っておきましょう。

基本の仕組みは以下のとおりです。

社宅制度のポイントは、

会社が住宅を借りて役員・従業員に貸すことで、

本来は個人負担になる住宅費の一部を会社経費にできる点にあります。

なお右側「④社宅家賃」があるのは、

税法上、一定額以上の家賃を負担する必要があるためです。

この最低家賃のことを

「賃貸料相当額」といいます。

役員の場合、この賃貸料相当額は

税法で計算方法が決められています。

そのため、社宅であっても

- 完全無料

- 極端に安い家賃

にすることはできません。

役員社宅の場合、最低家賃は「家賃の○%」ではなく、

固定資産税評価額などを使って計算する「賃貸料相当額」で決まります。

多くのケースでは家賃の20〜30%程度になり、

20万円の家賃であれば5万円前後になることもあります。

②メリット|数値で比較する

では、社宅化によって全体でどのくらい節税できるのか、数値で確認してみましょう。

節税書籍の社宅パートを見ていると、

- 個人だけで見ている

- 役員報酬も変数として扱っている

- PLとCFを混在させている

というケースが多くあります。

社宅化による節税額を正確に把握するには、

- 個人+法人で確認をする

- 役員報酬は固定する(あとから変動させて影響を見るのはあり)

- PLとCFは分けて考える

ということが必要です。

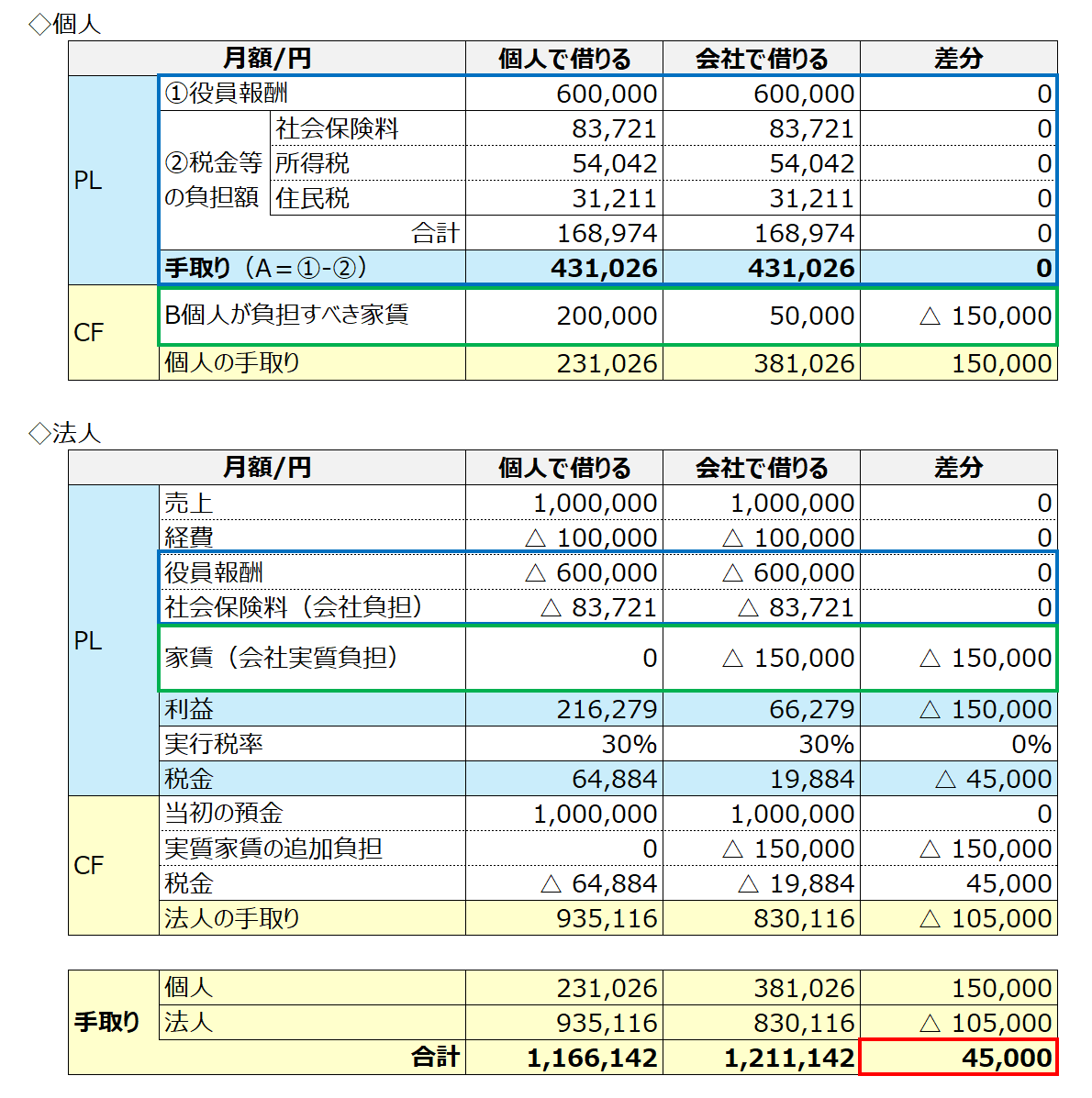

例えば、以下の前提でシミュレーションしてみましょう。

- 現状20万円の家賃

- 役員の負担分は5万円(=法人の実質負担は15万円)とする

- 売上、経費、役員報酬など、その他の条件はそのまま

まずは結論。

右下の赤枠のとおり、このケースでは月額45,000円の節税になります。

役員報酬は変更していないので、給与関係の手取りや社会保険料などは変わりません。

(青枠部分)

節税になっているのは、

本来は個人が負担する生活費の一部(家賃15万円)を法人経費として計上できるようになったからです。

(緑枠部分)

今回のケースでは

「会社負担の家賃15万円 × 法人税率30% = 4万5千円」

が節税額となります。

③よくある誤解

さて、よくある誤解についても触れておきたいと思います。

それは

「社宅にすれば社会保険料・所得税・住民税も自動的に減る」

という誤解です。

上表で示したとおり、これらは役員報酬が変わらなければ動きません。

法人が家賃の一部を負担することで、結果として役員報酬の見直し余地が生まれることはあります。

ただし、何もしなくても社会保険料や税金が自動的に減るわけではないため、注意が必要です。

また、先ほどのケースで15万円分の役員報酬を減らすと

実は、手取りが減ります。

役員報酬を減らすと

法人側で損金にできる役員報酬も減るため、

社宅による経費が増えた分についての節税効果が相殺されてしまうのです。

(赤字部分)

このような節税にならないケースもあり得るため、

事前のシミュレーションが大切です。

デメリットも把握しておく

それでも社宅化による節税効果は大きいものです。

先ほどの事例であれば「月額45,000円×12か月=年額540,000円」の節税が可能です。

ただし、その効果を得るためには

いくつかのデメリット(というより手間)もあります。

- 役員社宅は最低家賃のルールがある(少し複雑)

- 会社のキャッシュアウトが増える(資金余力の確認が必要)

- 社宅規程などの整備が必要(ないと給与と認定されるリスクあり)

- 管理が少し複雑になる(家賃の会社負担、社宅家賃の徴収、経費処理などが必要)

これらを踏まえても、実行したい場合は

綿密にシミュレーションをしたうえで行動に移しましょう。

住宅ローンがある場合は、触らないのが無難

社宅制度は、生活費の一部を会社経費に移せる便利な制度です。

ただし、住宅ローンがある場合には無理に使う必要はありません。

住宅ローンの場合でも、会社で費用負担できる方法はありますが、

- 利息部分のみ(元本返済は対象外)

- 住宅ローン控除が使えなくなる可能性がある

- 心理的なストレスを感じることもある

制度のメリットとデメリットを理解したうえで、自分の状況に合った形で活用することが大切です。

個人的には、住宅ローン控除を使っている期間は、無理に社宅化を検討しない方がよいと考えています。

(住宅ローン控除による税額軽減効果は大きいものですし、これを失うリスクを低減したいので)

以上、社宅化による節税の仕組みと注意点を整理しました。

社宅制度は有効な節税策の一つですが、

役員報酬や社会保険との関係も含めて、全体でシミュレーションすることが大切です。

社宅制度を含めた税務の相談については

スポット相談でも対応しています。