「利益は出ているのに、お金が残らない」

というご相談は非常に多いテーマです。

特に、

- 黒字なのに資金が減っている

- 資金繰りに不安を感じている

といった場合には、重要な視点です。

実はこれは、PLとCFの違いによって起こる自然な現象でもあります。

現金主義といって、PL=CFのように処理していればずれませんが、

会計ルールに照らして妥当と言えるケースは限定的です。

簡単な事例も交えて、その仕組みを理解しておきましょう。

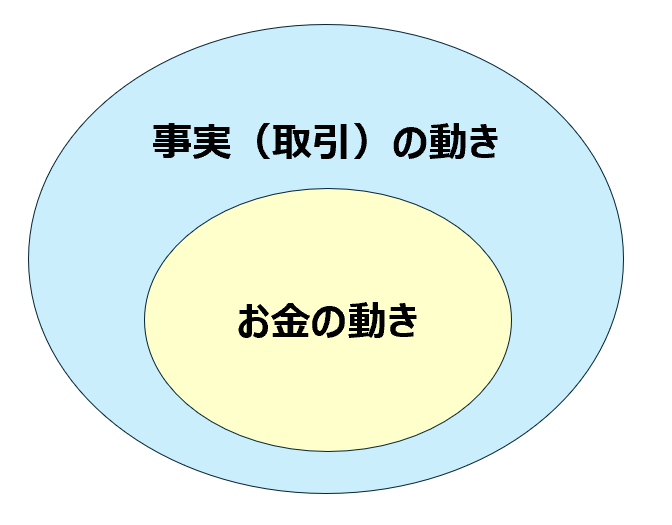

PLとCFがズレる理由

ひとことで言えば、

PLは「事実の発生」を表現しているからです。

「お金の動き」も事実の一部ですが、

PLは「発生した事実」を、CFは「お金の動き」を切り出して見ています。

CFは「お金の動き」を見るもの。

PLは「事実の動き」を見るもの。

見る対象が違うので、当然両者の数値は異なることになります。

※厳密には「PLが動かないお金の動き」もありますが、上記の理解でも差し支えはありません

具体例で理解する

では簡単な事例を用いて、

両者を比較しながら見てみましょう。

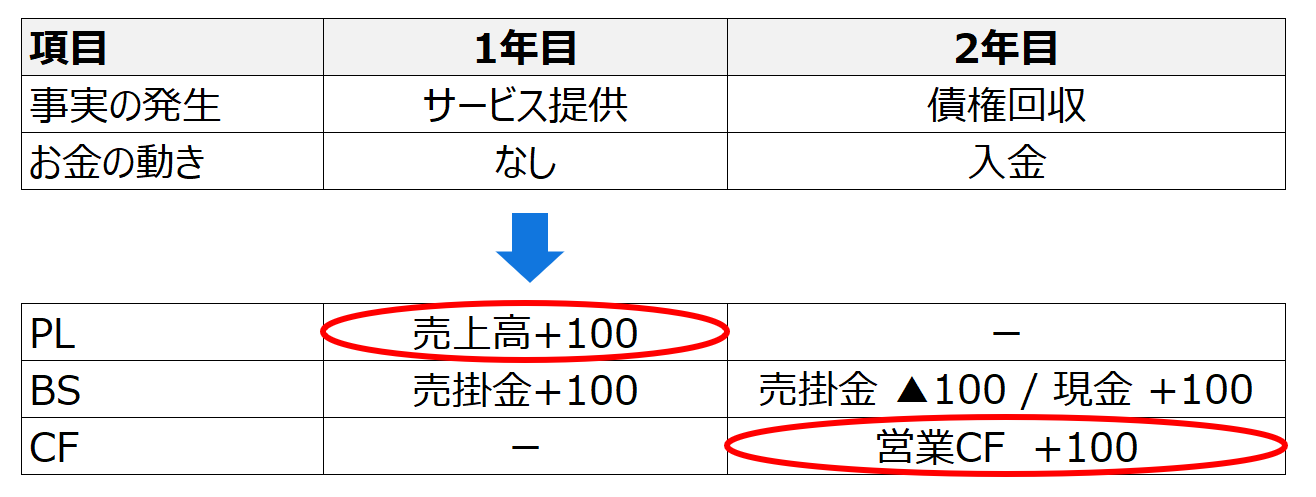

①売上の発生

1年目にサービス提供を行い、2年目に入金があるとします。

金額は100万円です。

その場合、下表のようになります。

●がPL⇔CFのズレです。

売上高が計上されるのは、「サービス提供」を行った1年目です。

入金のタイミングではありません。

よくあるのは「請求書の発行」や「入金」に合わせて売上計上を行うケースです。

サービス提供と同月内で請求書の発行や入金がある場合は、

結果的に同じ処理になることもありますが、厳密には異なります。

クラウド会計ソフトの仕様で、

請求書発行のタイミングで売上計上が行われるケースも多いですが、

年度末の仕訳には特に留意が必要です。

(その年度で計上が必要なのに、翌年度へ反映されることがあるからです)

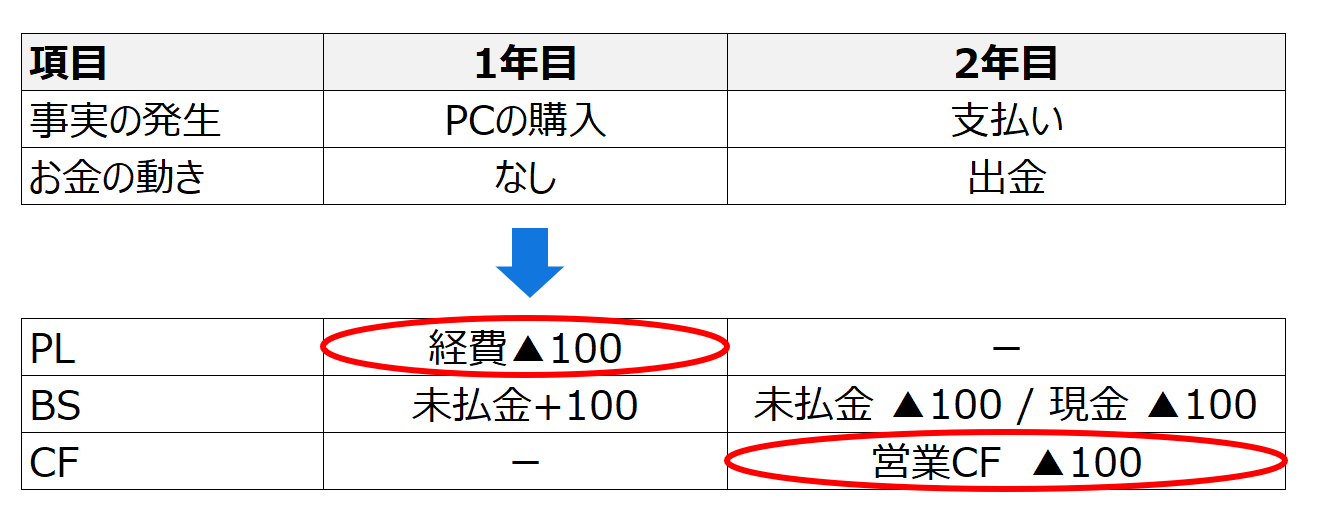

②経費の計上

98,000円のPCを1年目に購入し、2年目に支払いを行うケースを考えてみます。

1年目に受け取り、使い始めていると仮定します

その場合、下表のようになります。

●がPL⇔CFのズレです。

経費は「サービス提供を受けたとき」に計上します。

支払いのタイミングではありません。

クラウド会計ソフトとクレジットカードを自動連係などをしておくと、

自動的に発生ベースで処理されることが多いです。

ただし、期末付近で購入はしたけど、届いていないor使い始めていないケースでは、

経費に計上することはできません。

なぜなら、まだサービスの提供を受けていないからです。

節税のために期末付近に買ったけど届かなかった、といったものには注意が必要です。

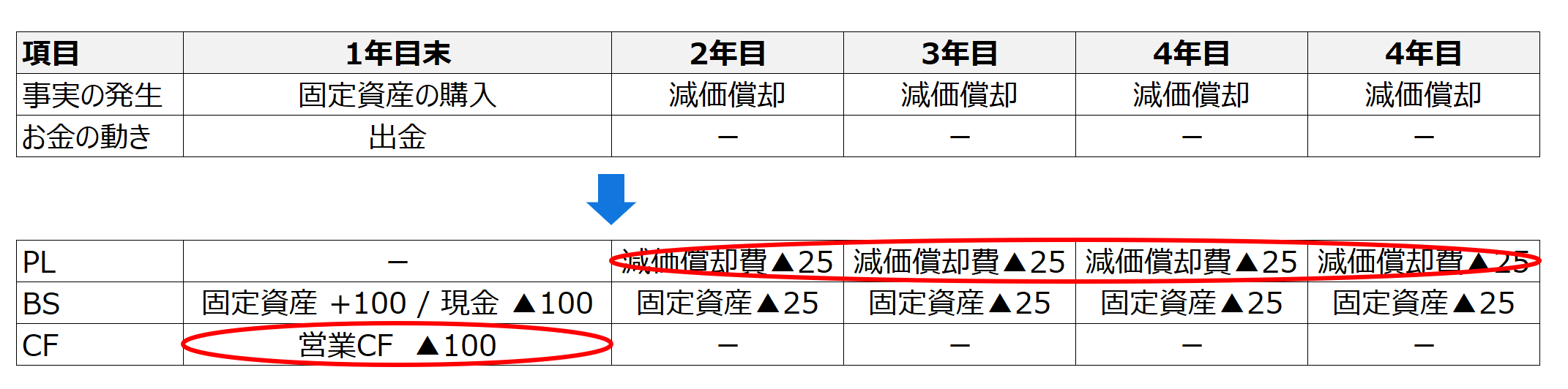

③減価償却費

減価償却については、以下の記事でも触れています。

ざっくりのポイントは

- 買った固定資産は、将来にわたって費用として認識する

- お金は最初に出る

- 費用は後から発生する

です。

PLとCFのズレとなる最たる例です。

たとえば、1年目の終わりに100万円の固定資産を購入したとします。

その耐用年数は4年とした場合、下表のようになります。

●がPL⇔CFのズレです。

3つの事例に共通すること

いずれの例からも、

「PLとCFにズレが生じること」が視覚的にもご理解いただけたのではないでしょうか。

短期的にはズレが生じますが、

長期的にはPLとCFのズレは収束していきます。

PLは発生主義といって、事実の発生にもとづき数値が表現されますが、

最終的にはお金の動きに還元されていくからです。

実際、上記の数値例も複数年を合算してもらうと、

PLとCFの収支が一致することにお気づきになるかと思います。

こう活かす

ここまでの内容を別の角度から言えば、

PLには、「お金の動きを伴わない損益」が含まれている

ということです。

つまり、PLから「お金の動きを伴わない損益」を調整すれば、CFが確認できると言えます。

CF計算書を作るのは非常に煩雑ですし、テクニカルな面も多いためおすすめしていません。

(それよりも資金繰り表を作る方が優先です)

実務上は、

・利益は出ているのに資金が減っている

・逆に利益は少ないのに資金は増えている

といったズレを把握することが重要です。

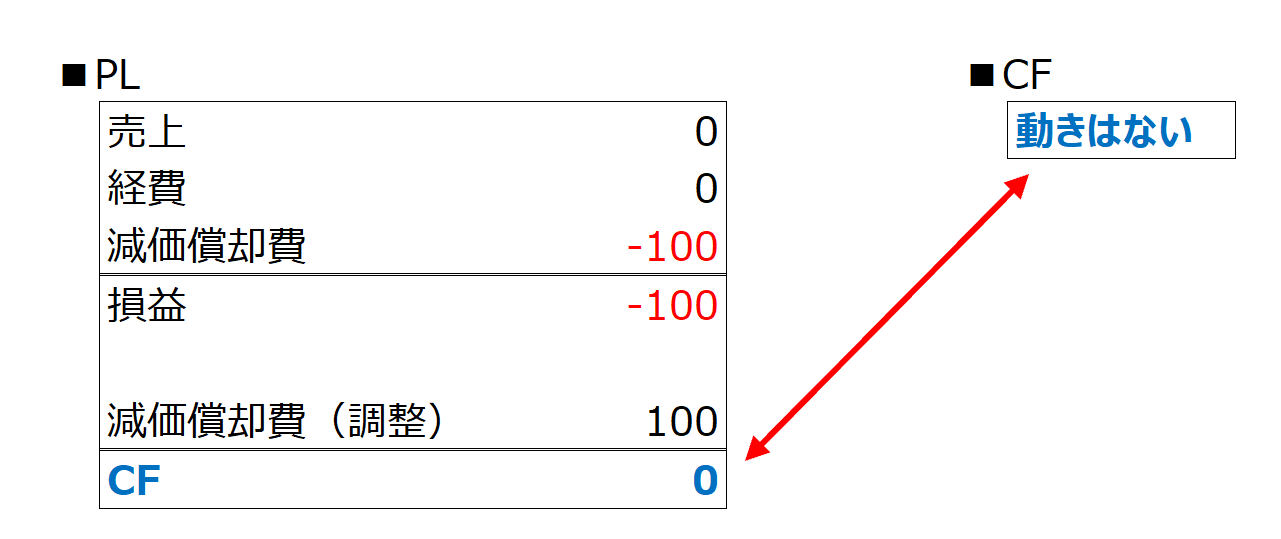

簡便的には「税引後利益+減価償却費」で、

資金の動きをざっくり確認することができます。

この式が意味するところは、「お金の動きを伴わない損益=減価償却費」の調整です。

シンプルに減価償却費100だけ生じている状況を考えてみるとスッキリします。

簡便的な算定のほかFCF(フリーキャッシュフロー)の考え方などもありますが、

少しだけ高度になりますので、これはまた別の機会に。

以上、PLとCFのズレの理由についてお伝えしました。

ではまた次回。