世の中には、損益計算書(以下、PL)の読み方を解説した資料が数多くあります。

でも、PLだけでは「経営で本当に知りたい数値」を見ることが難しいのです。

ひとりや小さな会社を営んでいる場合、どのように考えると良いかお伝えします。

「経営で本当に知りたい数値」とは何か?

まず、PLで分かる数値とは、

- 前年や前月と比べて、売上が増えた減った

- 黒字になっている、赤字になっている

- 営業利益や経常利益の推移

などといったものです。

しかし、経営で大事なことはここに描かれていません。

本当に知りたい数値とは、誤解を恐れずに言えば、

「利益はいくらか」

ではなく、

「どこまで耐えられるか」

といった観点の数値です。

言い換えれば、

「どこまで耐えられるか」

という安全面の判断材料とも言えます。

もちろん、売上・原価・粗利・販管費・営業利益といった指標がいらないと言いたいわけではありません。

ここには出てこない「別の切り口」での見方も知っておくべきということをお伝えしたいのです。

別の切り口とは、「その費用、止めれますか?」

「どこまで事業が耐えられるか?」

を知るには「固定費」が分からなければなりません。

「固定費」の話を知っている方は多いと思います。

- 賃料

- 人件費

- 水道光熱費

といったものが代表例でしょう。

しかし、これを「適切に分類して、行動と意思決定に使えているか?」は知っているとは別問題です。

なぜか。

それは、

- 固定費の定義があいまい

- 変動費か固定費かグレーなものが混ざる

- どのように分ければいいか分からない

といった理由かなと。

分類できた時のメリット

では、この切り口のメリットを考えてみたいと思います。

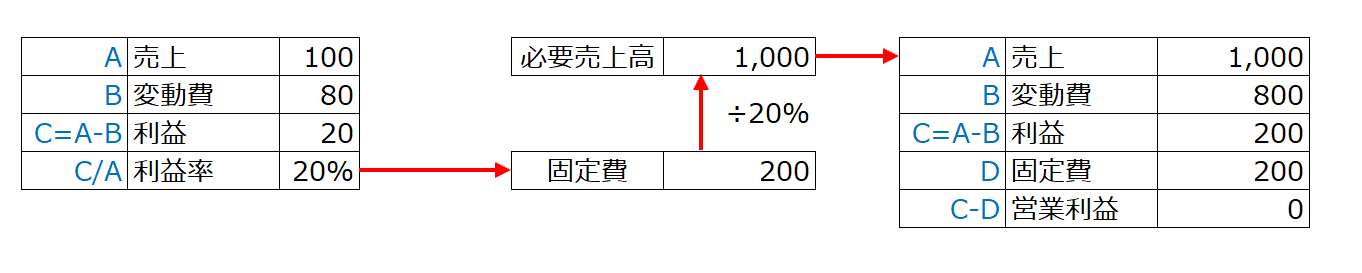

①売上が落ちたときの「生存ライン」を出せる

固定費が分かると、

- 毎月いくら稼げば「死なない」か

- 売上が何%落ちたら危険か

が一発で見えます。

考え方はシンプルで、ざっくり

「固定費 ÷利益率=必要売上」

- ここの利益率とは「(売上-変動費)÷売上」です。

- 専門用語では「限界利益率」と言います。

- 下表の利益率20%でご理解いただければ。

と考えればOKです。

数値で流れを追って見ると以下のイメージです。

②「利益が出てるのに苦しい」の原因が特定できる

PLだけだと解像度が低くなりがちですが、

- 固定費が重いのか?

- 変動費が膨らんでるのか?

この2つに分解して思考を整理し、具体的な行動に落とし込めます。

③価格設定・値上げの判断ができる

固定費が分かると、

- 「この値段だと、何件必要?」

- 「値上げで何件減っても大丈夫?」

が計算できる。

小さい会社ほど、ここが効きます。

④固定費を「何ヶ月分持っているか」で安全度を測れる

現預金(+すぐ換金できるもの)に対して

「現預金 ÷ 固定費 = 固定費カバー月数」

これが出せると、心理的なハードルが低くなり、意思決定がブレにくい。

このように変動費と固定費に分解するメリットは多いです。

しかし、会計ソフトを使っても自動で、2分割できるものではありません。

- 事業の深い理解が必要

- 固定費の定義づけ、判断が必要

- 運用ルールを決める必要

などのハードルが存在するためです。

次回は、

・固定費をどう定義するか

・グレーな費用をどう扱うか

といった点を整理してみます。

では、また。