『会計って、なんだか難しい…』

『BSやPLって、聞いたことはあるけど…』

『T字型のアレって、どういう風に見るの?』

経理や会計に詳しくなりたいけど、よく分からないという人は意外と多いかなと。

細かい会計知識は不要で、シンプルに全体をつかめる方法を書いてみたいと思います。

※このような在庫もBSに計上されている(はず)。

なぜ、BS(貸借対照表)は、分かりづらいのか?

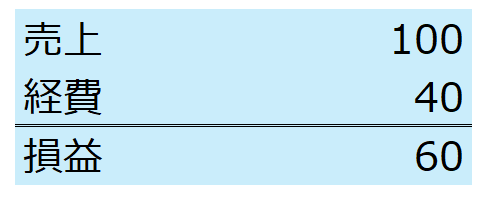

『PL(損益計算書)』は、パッと見ても把握がしやすいことが多いです。

それは、フロー(流れ)を示すものだから。

誰にとっても直感的で、分かりやすいのです。

上から、『売上→経費→損益』とシンプルな構造なので、見方を迷うことは少ないかなと。

基本的な構造はこれだけです。

(細かく言えば、経費が『売上原価』『販売費及び一般管理費』等に別れ、損益も少し分かれますが)

一方で、『BS(貸借対照表)』は、この流れが見えづらいもの。

実は、お金の流れを示しているのですが、理解できている方は多くないように感じます。

なぜなら、そもそもBS(貸借対照表)はストック(蓄え)を示すものだから。

ただ、こちらも基本構造はこれだけです。

やはり、PLのように上から下に流れる構造ではないため、

『どこを見ればいいの??』

となりがちかなと思います。

『3つの視点』で、BS(貸借対照表)を眺めてみよう

このBS(貸借対照表)について、3つの視点で眺めてみましょう。

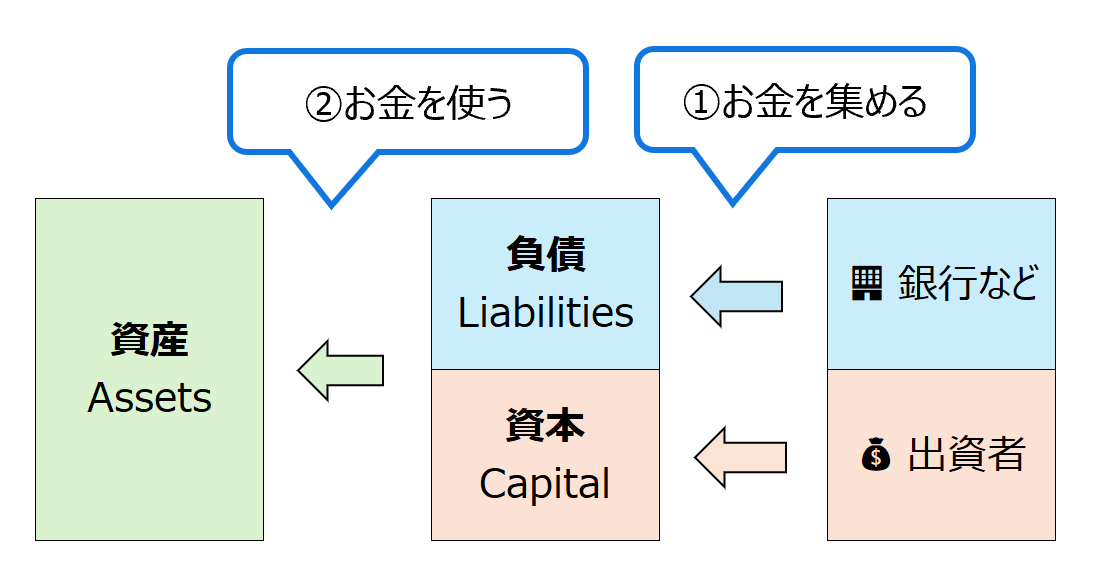

①お金の『調達』&『使い道』

1つは、BSを『お金の流れ』で見てみること。

お金は、BS上、右から左に流れているのです。

2つのステップがあり、

- お金を集める(右)

- お金を使う(左)

を表しています。

- 負債は、お金を返す必要があるけど、経営に口を挟まれない

- 資本は、お金を返す必要はないけど、経営に口を挟まれる

といった違いはありますが、個人事業主や小さな会社であれば、そこまで気にしなくてOKです。

(多くの株主を集めて、資金を調達するということはないので)

そして資産は『お金の使い道』です。

- 現金や預金のまま保有しているか

- 商品を購入して、在庫を持っているか

- 土地や機械、備品等に使っているか

などが、右から左への流れで分かります。

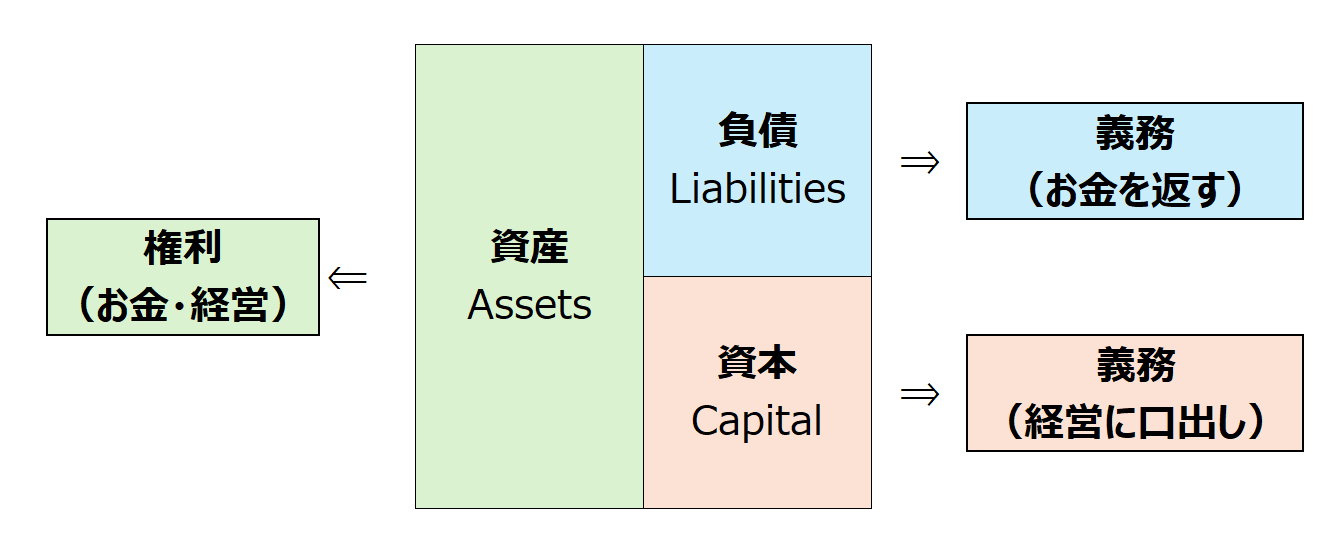

②自分の『権利』と『義務』

2つ目の視点としては、『権利』と『義務』です。

『負債』については、『借入金』があれば最も分かりやすいでしょう。

銀行から借りたお金は、銀行に返す義務があるのは、ご存じのとおりです。

また商品を購入した時の『買掛金』や、備品などを購入した時の『未払金』も、返済の義務を負っています。

クレジットカードを使ったら、翌月に返済する義務を負っているのも同じで、負債で表現されます。

『資本』については、お金の返済義務はありませんが、経営に口を出させる義務は生じます。

そのため、義務とは、必ずしもお金に関係するものだけではないのです。

一方で、『資産』はあなたが使える『権利』を示しています。

具体例を挙げて考えましょう。

- 現金及び預金…お金を自由に使える権利

- 売掛金…お客様からお金を回収できる権利

- 商品…商品を保有・販売できる権利

- 有価証券…株式を保有する・配当を受ける・経営に口を出せる権利

- 機械などの固定資産…商品の生産等に活用できる権利

といった形で整理できます。

③『将来の』費用や収益

3つ目は、『将来の損益計算書(PL)』といった視点から。

1つの見方として、

- 資産は、将来の費用

- 負債は、将来の収益

といった考え方もできます。

『資産なのに、費用…?収益じゃないの?』

『負債なのに、収益…?費用じゃないの?』

という疑問も持たれるかもしれません。

こちらも具体例を挙げてみます。

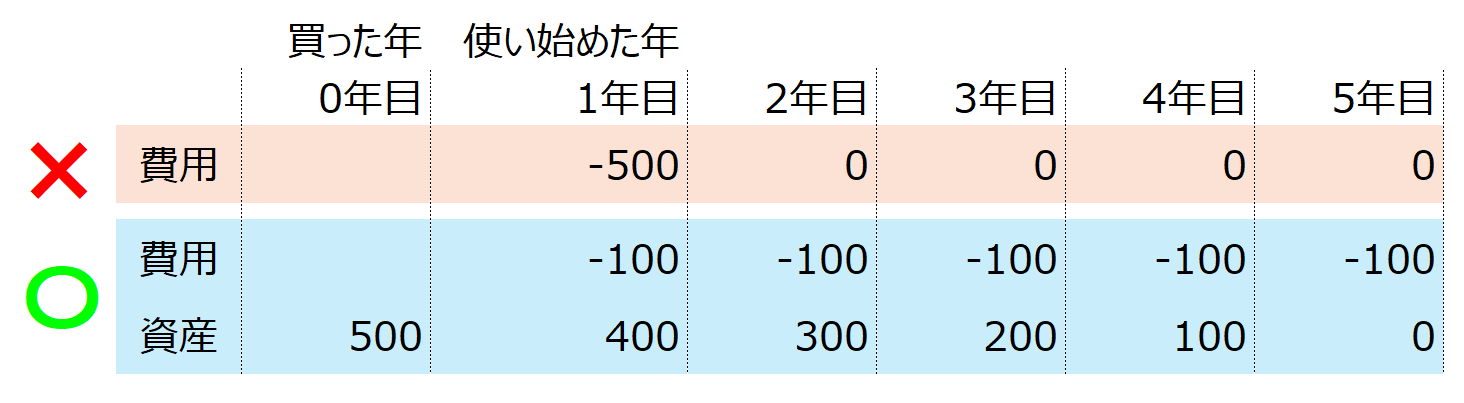

例えば、『5年間使える機械』を『500万円』で買ったとしましょう。

この場合、買ったときに費用にするのではなく、

機械としてBSに計上し、将来にわたって費用の計上を行っていくことになります。

(『減価償却』といいます)

イメージとしては、こんな形。

このように、一度資産として計上されたものは、将来の費用になることが分かります。

この構造は他の項目でも同じです。

- 現金及び預金…消耗品を買えば費用になる。機械を買ったら上記のとおり。

- 商品…将来に売れたら費用になる。

(20の商品を買って50で売れたら、20は費用) - 売掛金…将来、回収できなかったら費用になる

このよう考えると、

『BSは一時的に費用や収益を貯めておく場所』

と捉えることもできます。

損益計算書の時間軸を適切に合わせる調整機能のような形で。

一方で、負債が将来の収益となるケースは限定的です。

基本的には、『未払金を現金及び預金で返す』といったBS内で完結する取引が多いためです。

あるとすれば、サービス提供前にお金を受け取った場合の『前受金』でしょうか。

これは、将来にサービスを提供したら『売上高』に変わります。

以上、分かりづらい点もあったかと思いますが、1つの考え方・切り口としてご理解いただければと思います。

『自分の決算書』を読んでみる

以上、3つの考え方を書いてきました。

余力があれば、ぜひご自身の決算書を見て頂ければと思います。

どのような構造になっているか、いままでは見えていなかったものが見えてくるかもしれません。

どのような学びも、最後は

自分事

まで落とし込んで、消化しておきましょう。

(少しめんどくさいですが、大切なことです)

では、また次回。