出張手当は地味な制度ですが、正しく使えば節税効果が高い仕組みです。

そもそも出張手当とは?

出張手当とは、

- 役員や従業員が、

- 出張などにより遠方で業務を行う場合に、

- 現地で必要な経費(食費や通信費など)を補填する目的

で支給される手当のことを指します。

ポイントとしては、

- 出張手当の支給は、法律で義務付けられているわけではない

(支給要否は企業ごとの判断) - その条件は、企業ごとに定められた出張規程(ルール)による

の2点です。

交通費等を実費精算するのとは異なり、

- 規定の額を一律で支給する

- 領収書などは不要

- シンプルな経理が可能

といったメリットも存在します。

節税効果が高い理由

代表的な節税策の中に、この出張手当が位置付けられることが多くあります。

その理由は、

- 所得税や住民税、社会保険料の計算元から除かれる

からです。

どういうことか?

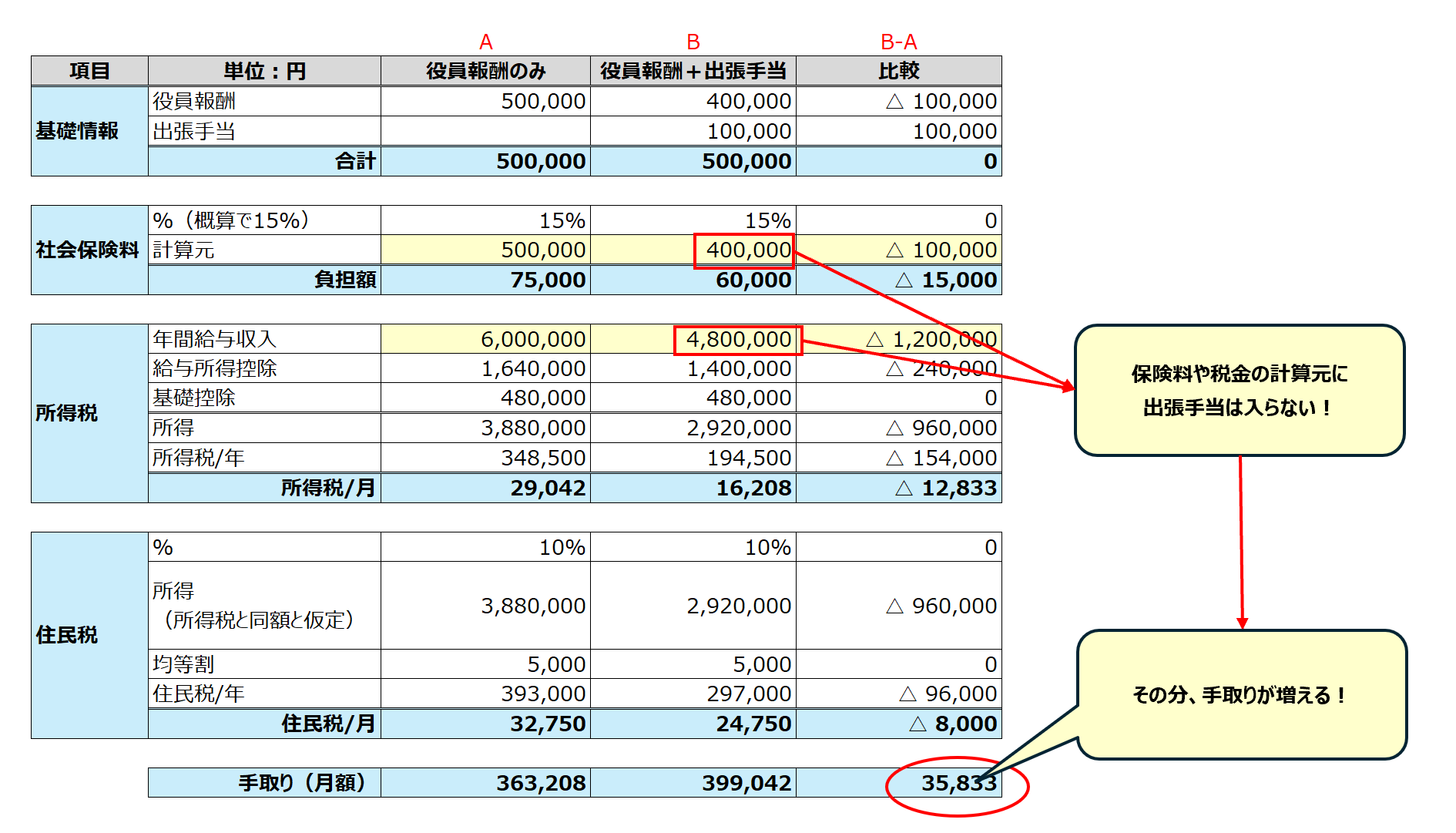

役員報酬の場合と比較して考えてみましょう。

前提条件

以下の前提条件を置きます。

- 役員1名

- 出張手当は妥当である

- 所得控除は「給与所得控除」「基礎控除」のみ

- 住民税の計算元となる所得は、所得税のものと同額とする

- 比較してイメージを掴むための計算である

計算結果

計算結果は下記のとおりです。

保険料や税金の計算分母から出張手当が除かれる分、手取り金額が増える結果となるのです。

※あくまで、出張規程があり、金額が社会通念上妥当な場合に限られます。

参考まで計算Excelファイルを添付しておきます。

よろしければ、構造を理解するためにも、試算してみることもおすすめです。

- 本記事で配布しているサンプルファイルは、考え方や作成方法を理解していただくための参考資料です。

- 記事執筆時点の内容に基づいて作成しており、正確性・網羅性・個別案件への適合性を保証するものではありません。

- 実際にご利用される際は、ご自身の状況に合わせて調整・確認を行ってください。

- 本サンプルの使用により生じたいかなる損害についても、当事務所は責任を負いません。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちらポイント│規程&手当金額

さて、この出張手当ですが、もちろん無条件に認められるものはありません。

- 出張旅費規程を備えて、日当の金額を明記すること

- 日当金額が、世間相場からして不当に高額でないこと

といった点です。

①規程の作成

1点目の規程については、世の中にテンプレートもありますし、作成すること自体は難しいものではありません。

ただし、「誰が・いつ・どう決めたか」は説明できるようにしておきましょう。

具体的には、取締役会で承認・決議を行い、議事録を残しておく。

取締役会がない会社(ひとり会社など)では、代表取締役決定書などを作成し、記録を残しておきましょう。

といったものです。

②日当金額の設定

悩ましいのは日当金額の設定です。

法律や税務上の規定で明確にされているわけではなく、

いくらまでが妥当で、いくら以上が高すぎるか?

といった質問が後を絶ちません。

税務調査等で揉めたくない、という安全ラインを探るのであれば、

社長の国内出張費(日)は5,000円程度

としておくのが無難でしょう。

現在は実費精算に切り替わっていますが、内閣総理大臣の出張日当が以前は3,800円という規定があったり、

民間の調査(産労総合研究所など)による相場が以下のようになっており、参考にはなるかなと。

- 社長: 4,800円 〜 5,000円前後

- 役員: 4,000円 〜 4,500円前後

- 管理職(部長・課長): 2,500円 〜 3,000円前後

- 一般社員: 2,000円 〜 2,500円前後

あまりに高額で出張手当と認められない場合、上記であげた3点(社会保険料、所得税、住民税)のすべてに影響が出てくるため、慎重に設定することが必要でしょう。

また、

- 架空出張は当然NG(実際に出張していることが前提)

- 毎日出張扱いは不自然(出張頻度の妥当性は説明できるように)

- 毎月同額(給与認定されるリスク)

と言った点にも注意が必要です。

まとめ

- 出張手当は強力だが「規程」と「金額」が命

- 5,000円前後は安全寄り

- 雑にやると節税どころか逆効果

以上、何か参考になる点があれば嬉しいです。

では、また次回。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら