「事前に財産をもらうと、どんな影響があるの?」

「相続税って、亡くなった時のことだけだよね?」

「え、こんなに影響あるの…」

相続税は、民法とも密接に関わるため、全体像を把握するのが難しい面もあります。

生前に財産を受け取っていた場合、

- 特別受益

- 生前贈与加算

という言葉が出てきます。

両者の共通点と違い、相続税への影響を整理してみます。

ざっくり押さえる「生前贈与」の影響

どちらにも共通することは、

相続開始「前」に被相続人(亡くなった方)から受けた「贈与や利益」が対象になる

という点です。

それぞれヒトコトでいえば、

- 特別受益…相続財産を分ける時に、過去の贈与分も考えて公平に分けようね、とする制度

- 生前贈与加算…相続開始前7年以内の贈与を、相続財産に加えて計算する制度

両者を表で整理してみましょう。

| 項目 | 特別受益の持ち戻し | 生前贈与加算 |

|---|---|---|

| 法律 | 民法 | 相続税法 |

| 目的 | 相続人間の公平な遺産分割 | 相続税の正確な計算 |

| 期間 | 無制限 ※遺留分の算定は原則10年(例外あり) | 7年(2024年以降) ※改正により徐々に7年に近づく過渡期 |

| 対象者 | 相続人のみ | 相続・遺贈で財産取得した人 ※相続人以外(例:孫)でも、遺贈などで財産を取得していれば対象になり得る |

| 計算対象 | 各相続人の取り分 | 相続税額 |

| 免除 | 遺言等で持ち戻しの免除が可能 ※遺留分計算では別の取り扱いあり | 税法上の免除はない |

| 相続税への影響 ※詳細は後述 | 各人の金額計算時に影響 | 相続税そのものに影響 |

ここで最も押さえたいポイントは、「目的」です。

「特別受益」は言葉を見るとややこしく感じますが、その本質は

過去に財産をもらっていた人がいたら、それも含めて公平に財産を分けようね

という制度です。

当たり前のように感じる方も多いと思いますが、「特別受益」という言葉になった瞬間に分かりづらく感じる方も多いかなと。

言葉尻ではなく、内容を理解しておけばOKです。

一方で、「生前贈与加算」は、あくまで、

相続税の公平性を保つため

という計算上の仕組みです。

生前(特に亡くなる直前など)で、多額の贈与による過度な節税で、税負担を逃れることを抑制するといった制度です。

どちらも

相続開始「前」に被相続人(亡くなった方)から受けた「贈与や利益」が対象になる

という共通点はあるものの、

- 法律

- 目的

- 相続税への影響

といった点で相違点がありますので、両者の違いはよく把握しておきましょう。

そもそも相続税の基本を知っておこう

具体例を用いて整理していきたいと思いますが、まずは相続税の基本を知っておきましょう。

詳細は、以下で記載しています。

(動画解説付き)

相続税計算の全体像としては、

- 相続税の総額を計算する(Step1)

- 各人の相続税を計算する(Step2)

といった2段階を踏むことになります。

生前贈与加算は(Step1)の総額の計算に影響します。

そもそも、全体の相続税が高くなるという影響が出ます。

一方で、特別受益は(Step2)に影響します。

実際に受け取った財産の金額に応じて、各人の相続税が決まるため、特別受益を受けていた人の相続税は低くなる傾向にあります(受け取る財産が少ないので)。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら具体例で確認してみよう

実際に数値を用いて確認してみましょう。

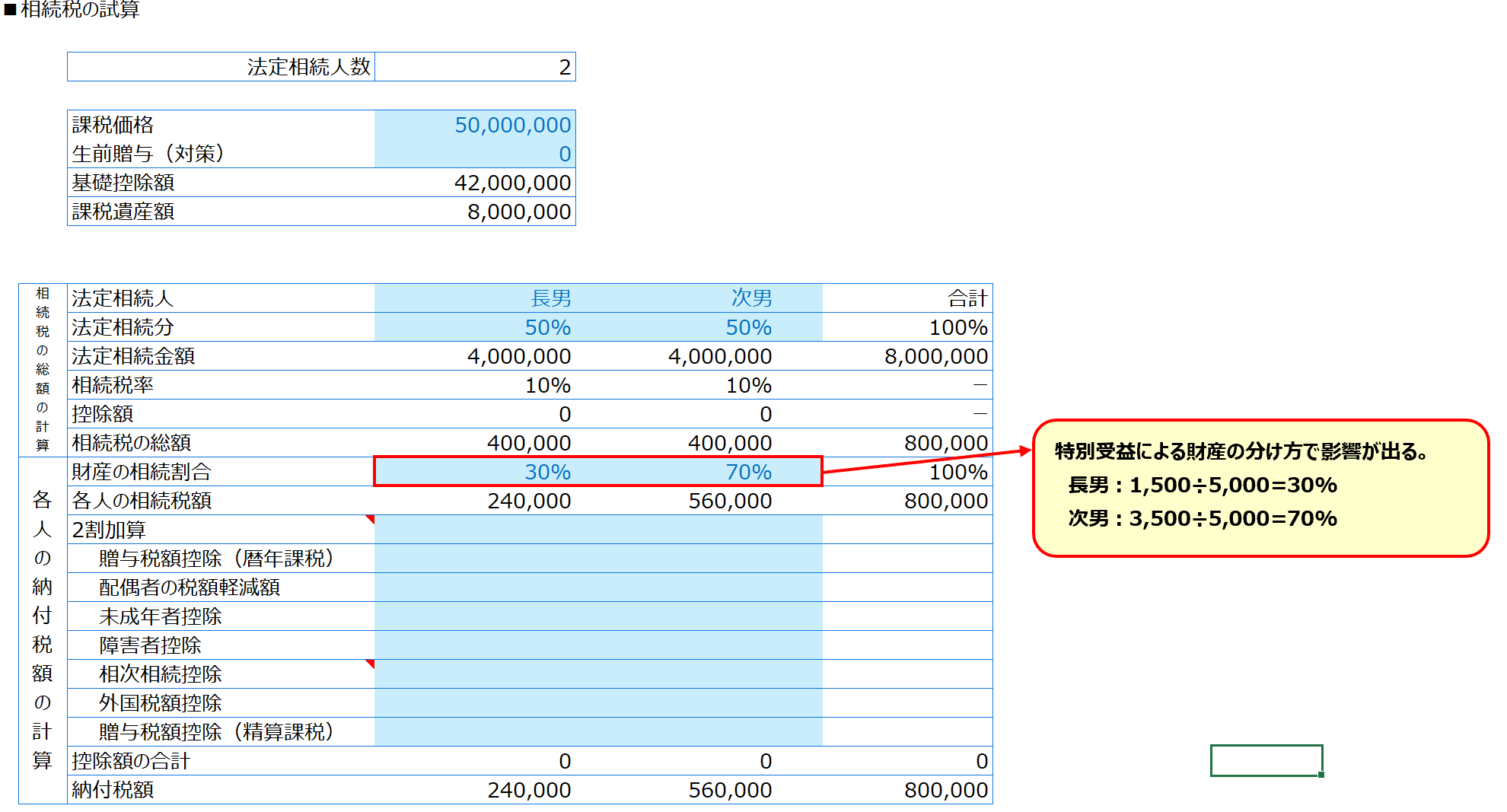

前提条件

- 父が死亡、遺産5,000万円

- 相続人は長男と次男の2人

- 長男は、生前に住宅購入資金として2,000万円を受け取っていた(特別受益)

- 次男は、生前贈与はない

- 説明簡略化のため、他の特例・控除(生命保険非課税枠、小規模宅地等、債務控除等)は考慮しない

ケース① 父が亡くなる10年前に生前贈与

(結論)遺産分割には影響するが、相続税の総額は変わらない。

この場合、

- 特別受益(民法)⇒期間に縛りはないため、考慮する必要がある

- 生前贈与加算(相続税法)⇒7年以上前であり、対象外

となります。

まず、亡くなった時点の5,000万円を長男と次男にどう分けるか?

を考えます。

長男は事前に2,000万円をもらっているので、相続財産の総額は

5,000万円+2,000万円=7,000万円

と捉えます。

シンプルに割り振ると、「7,000万円÷2人=3,500万」となりますが、長男は事前に2,000万円をもらっているのでマイナス2,000万円となります。

つまり、

- 長男:3,500万円ー2,000万円=1,500万円

- 次男:3,500万円

- 合計:5,000万円

といった形になります。

ただし、この遺産分割の決め方は、原則として相続人間の合意があれば自由に決めることができます。

つまり、必ずしも上記の形になるわけではなく、相続人全員(今回であれば長男と次男)の合意があれば、長男が5,000万円受け取ることも理論上は可能です。

(遺留分という「最低限もらえるはずの遺産」などの権利関係については、別途整理が必要ですが)

「原則は持戻し、例外で合意・免除」といった形ではありますが、「遺産分割は相続人間で決めることができる」という点は誤解される方も多いため、ご注意ください。

(特別受益は「原則は持戻し。ただし例外もある」という理解でOKです)

このケースでは、以下のように計算に影響が出ます。

(会計事務所記事のほうにExcelを置いていますので、ぜひご自身で試算してみてください)

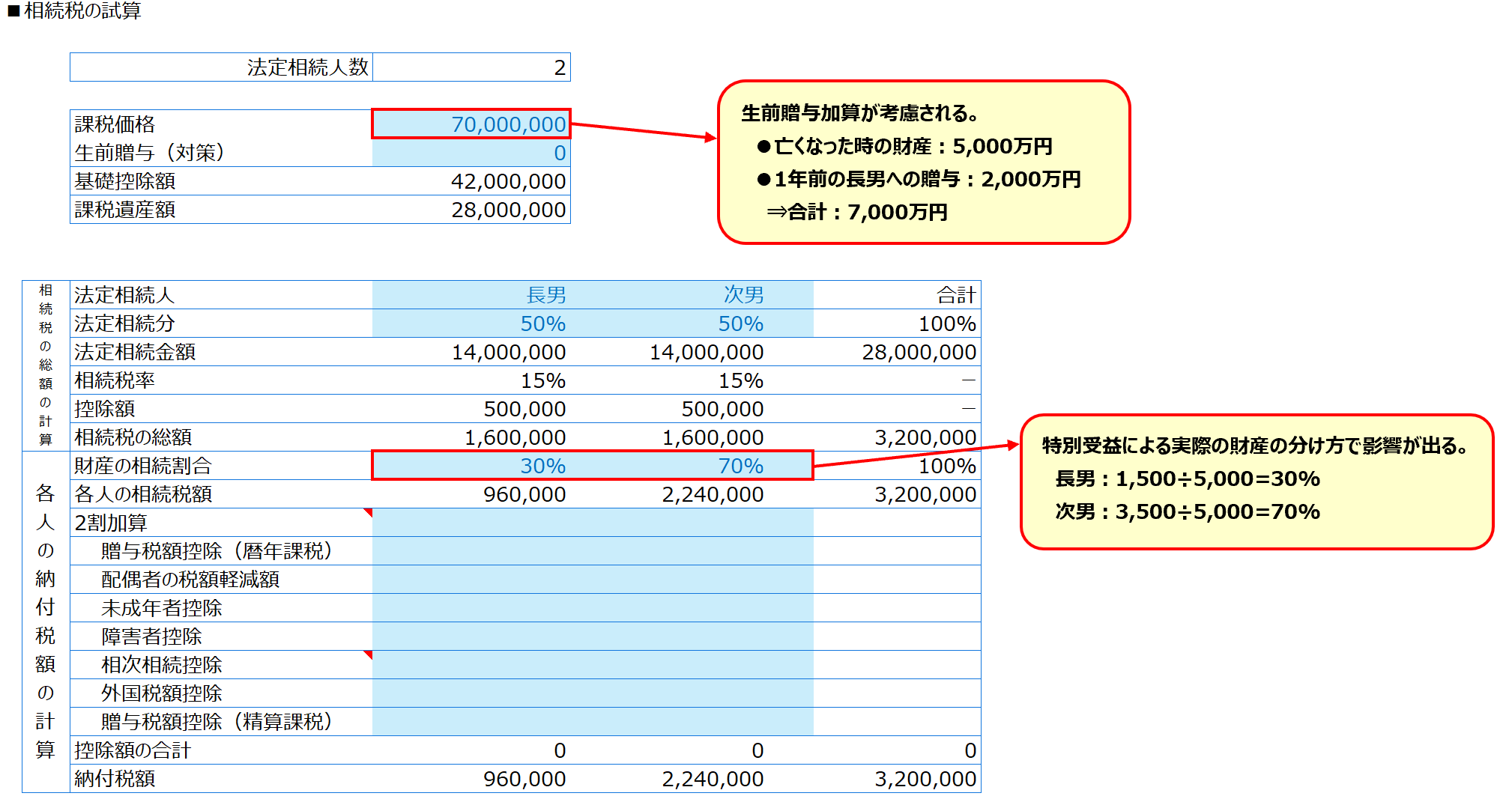

ケース② 父が亡くなる1年前に生前贈与

(結論)遺産分割に影響し、相続税の総額はUPする

この場合、

- 特別受益(民法)⇒期間に縛りはないため、考慮する必要がある

- 生前贈与加算(相続税法)⇒7年以内であり、考慮する必要がある

となります。

特別受益については、ケース①と同様です。

生前贈与加算は、ケース①と異なり、相続税の総額に影響が出てきます。

具体的には、下表の課税価格が7,000万円になります。

その結果、長男・次男の相続税額もケース①と比べると高額になってきます。

- 長男 ケース①:24万円 ⇒ ケース②:96万円

- 次男 ケース①:56万円 ⇒ ケース②:224万円(!)

生前贈与のタイミングによって、大きく影響が異なってきますので、その時期には留意が必要でしょう。

以上、『特別受益』と『生前贈与加算』って何が違うの?といった観点で整理をしてみました。

少しでも参考になる点があれば幸いです。

では、また次回。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら