利益が増えてきた中小企業の経営者にとって、役員報酬の見直しは重要な節税策です。

利益水準と比較して、決定しましょう。

役員報酬を経費にするにはルールがある

役員報酬を損金算入するには、以下のいずれかの形態で支給する必要があります。

役員報酬をいつでも変更できると、利益操作が可能となってしまうため、

一定のルールが設けられています。

1. 定期同額給与

- 毎月同額を支給する役員報酬

- 税務署への事前届出は不要

- 改定できるのは年1回、事業年度開始から3ヶ月以内のみ

- 最も一般的で活用しやすい方法

このように1年間が同じ金額であれば、すべて経費として計上できます。

(青色部分)

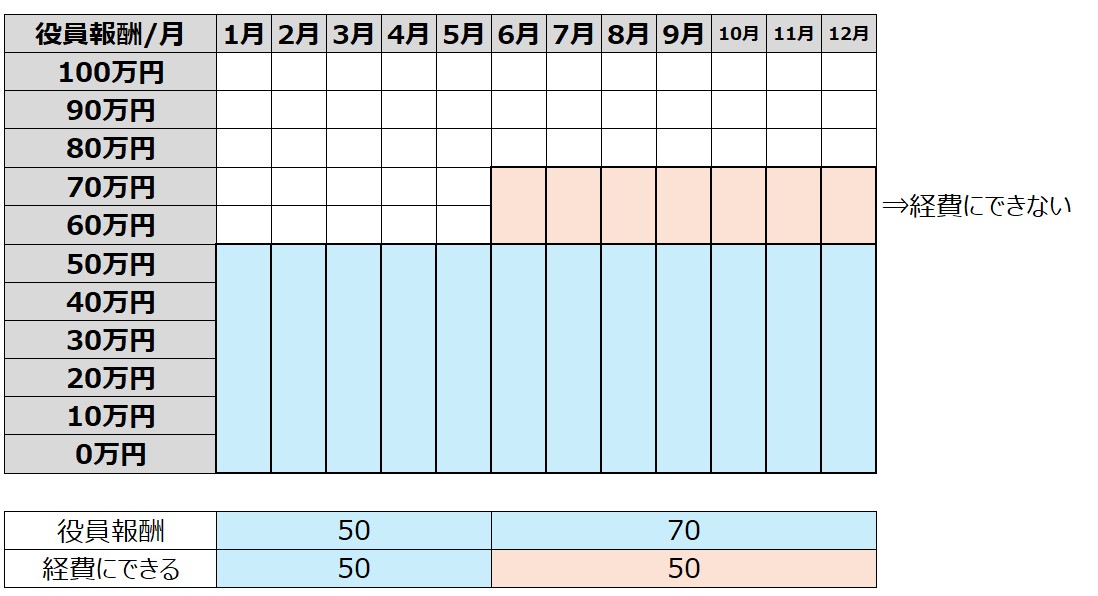

一方で、上記のルール外で変更した場合、経費に計上することはできません。

例えば、6月から+20万円とした場合、以下の通りです。

2. 事前確定届出給与

- 賞与として支給する役員報酬

- 株主総会決議日から1ヶ月以内に税務署へ届出が必要

- 届出通りの金額・時期に支給しなければ損金不算入

- 計画的な資金繰りが可能

役員賞与を経費として計上できる制度ではありますが、

非常に厳格な要件

があるため、リスクも高いです。

- 届出期限を厳守する必要あり(1日の遅れも許されない)

- 届出内容と完全一致の支給が必要(支給日、支給額、支給対象者)

⇒1円、1日、一部相違があると、経費として認められない - 業績悪化時も、原則的に変更できない

などが挙げられます。

よほどの理由がない限り、『定期同額給与』での支給が安全かなと思います。

そのため、節税策としては、

『最も有効な役員報酬の金額を見極める』

という点が、肝要です。

3. 業績連動給与(参考)

- 利益に連動して支給する報酬

- 大企業向けで、中小企業では実務上難しい

(有価証券報告書の開示等が条件としてある)

節税になる理由

役員報酬を増額することで、節税になる理由は、

- 法人で『役員報酬を経費』にできる

- 個人で『給与所得控除』ができる

といった点が挙げられます。

要するに、『経費の二重取りが可能』ということです。

それぞれの概要を以下で記載します。

🏢 法人側のメリット

- 役員報酬は損金算入でき、法人税の課税所得が減少

- 報酬増額分がそのまま経費となり、法人税負担が軽減

- 特に課税所得800万円を超える場合、税負担が重くなるため、有効(800万円超:23%、800万円以下:15%)

🤵 個人側の影響

- 役員個人の所得税・住民税・社会保険料の負担UP

- ただし、給与所得控除が適用されるため、実際の課税所得は額面より低い

- 年収900万円以下:所得税率が23%までで、社会保険料の負担も比較的抑えられる水準

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちらシミュレーションをしてみよう

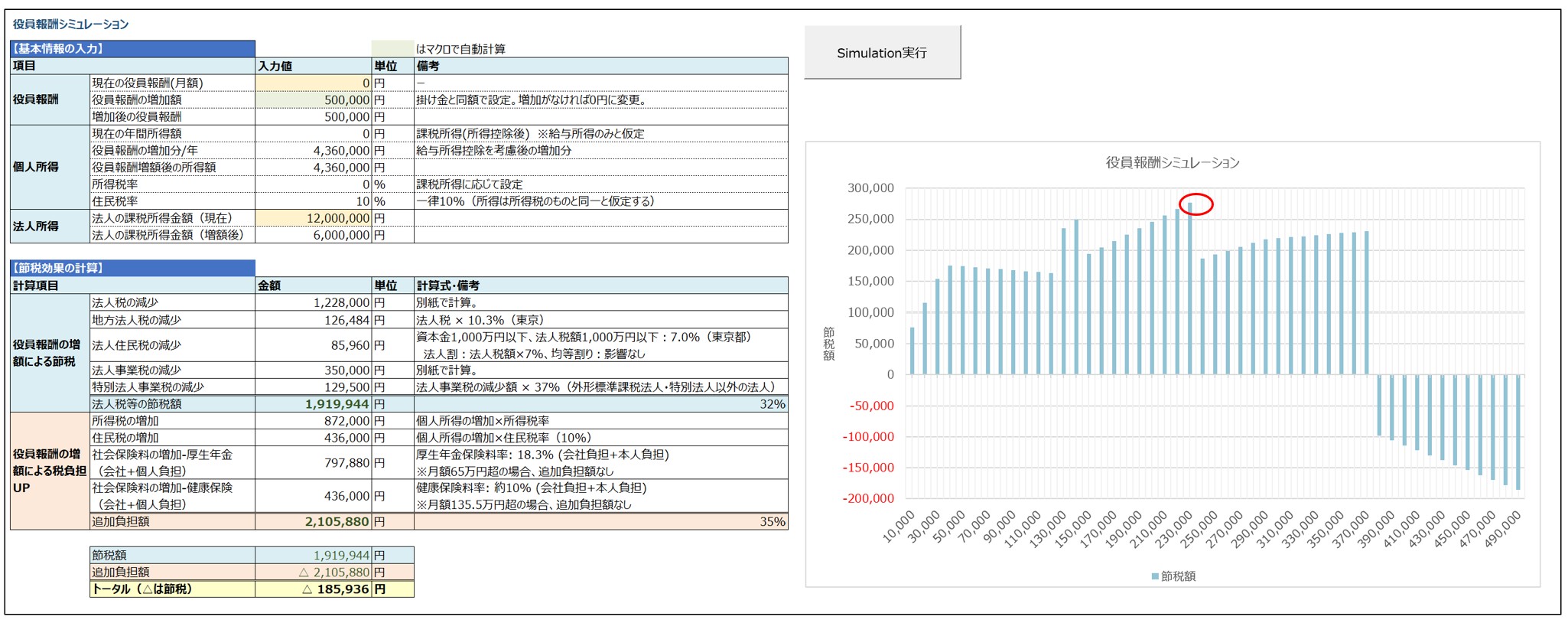

ご自身の状況に合わせてシミュレーションをしてみましょう。

例えば、会社利益が1,200万円の会社であれば、役員報酬をいくらとすることが最適になるでしょうか?

シミュレーションをすると、このような形で240,000円/月での設定が最適となります。

ぜひ、さまざまなケースで算定をしてみましょう。

シミュレーションツールの提供

シミュレーション用のExcelです。

下記から無料でダウンロードいただけますので、ご自身の数値を入力して試算頂ければ。

1. 現在の役員報酬(月額)を入力

2. 検討している増加額を入力

3. 法人の課税所得を入力

4. 自動で節税効果が計算されます。

あなたの状況に合わせた詳細シミュレーションは、個別コンサルティングなどで承ることも可能です。

(もちろん顧問契約でも)

では、また次回。

初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら