『小規模企業共済への加入』は、個人事業主、法人役員ともに節税策として利用できます。

その内容をまとめてみます。

小規模企業共済とは何か?

ひとことで言うと、

『中小企業の経営者や個人事業主のための退職金制度』

です。

①加入条件

加入できるのは、以下の条件を満たす『個人事業主』または『中小企業の経営者』です。

- 建設業、製造業、不動産業:従業員20人以下

- 商業、サービス業:従業員数5人以下

『ひとりで独立している方であれば、対象になる』とご理解頂ければ。

なお、法人として加入するものではなく、『個人として加入する制度』です

②毎月の支出(掛け金)

以下、ポイントを挙げてみます。

- 1,000円~70,000円/月の範囲内で、500円単位で設定が可能

- 加入した後でも、掛け金を変更可能

- 加入者からの預金口座からの振替

③脱退時の受取(共済金)

基本的なポイントは、以下の3点です。

- 脱退時の受取額=『①基本共済金+②付加共済金』

- 任意解約は20年未満だと元本割れするため、継続が基本❗

- 受取方法は選択可能(一括or分割)

受取額の詳細は以下。

基本的には、『掛けた金額が戻って来る』と捉えて頂ければ。

①基本協賛金=『掛金月額×掛金納付月数×%(脱退理由による)』

②付加共済金=運用実績によって増減

(👉①の基本共済金が99%占めるため、無視してもOK)

また、受取方法によって税金の計算方法が変わります。

(一括であれば退職所得、分割であれば雑所得)

退職所得の方が圧倒的に有利(退職所得控除が手厚い)なため、

一括受取りがおすすめです。

メリット(節税になる理由、借入もできる)

①節税になる理由

節税になる理由は、

- 掛け金分を、利益(所得)から減らして税金の計算ができる。

- 受取時にも、税金計算上で優遇される点がある。

の2点です。

具体的には、中小機構のHPにて、節税効果などの試算ができますので試してみて頂ければ。

試算に必要な情報は以下の4点です。

- 現在の年齢

- 脱退時の年齢

- 毎月の掛け金

- 所得金額

このような形で結果を見ることができます。

②節税以外のメリット:借入

また、節税以外のメリットもあり、

『掛け金の積立額まで』の借入が可能。

という点も大きな利点だと思います。

注意したいこと

①余裕資金で取り組もう

節税策の全般に入れることですが、

節税自体を目的にしないこと

が重要です。

この制度の活用は、

- 支出が伴う(資金繰りにはマイナス)

- 途中で脱退は基本NG(20年未満だと元本割れ)

といったように、キャッシュ・アウトがあるため、余裕資金をもって活用することを念頭に置きましょう。

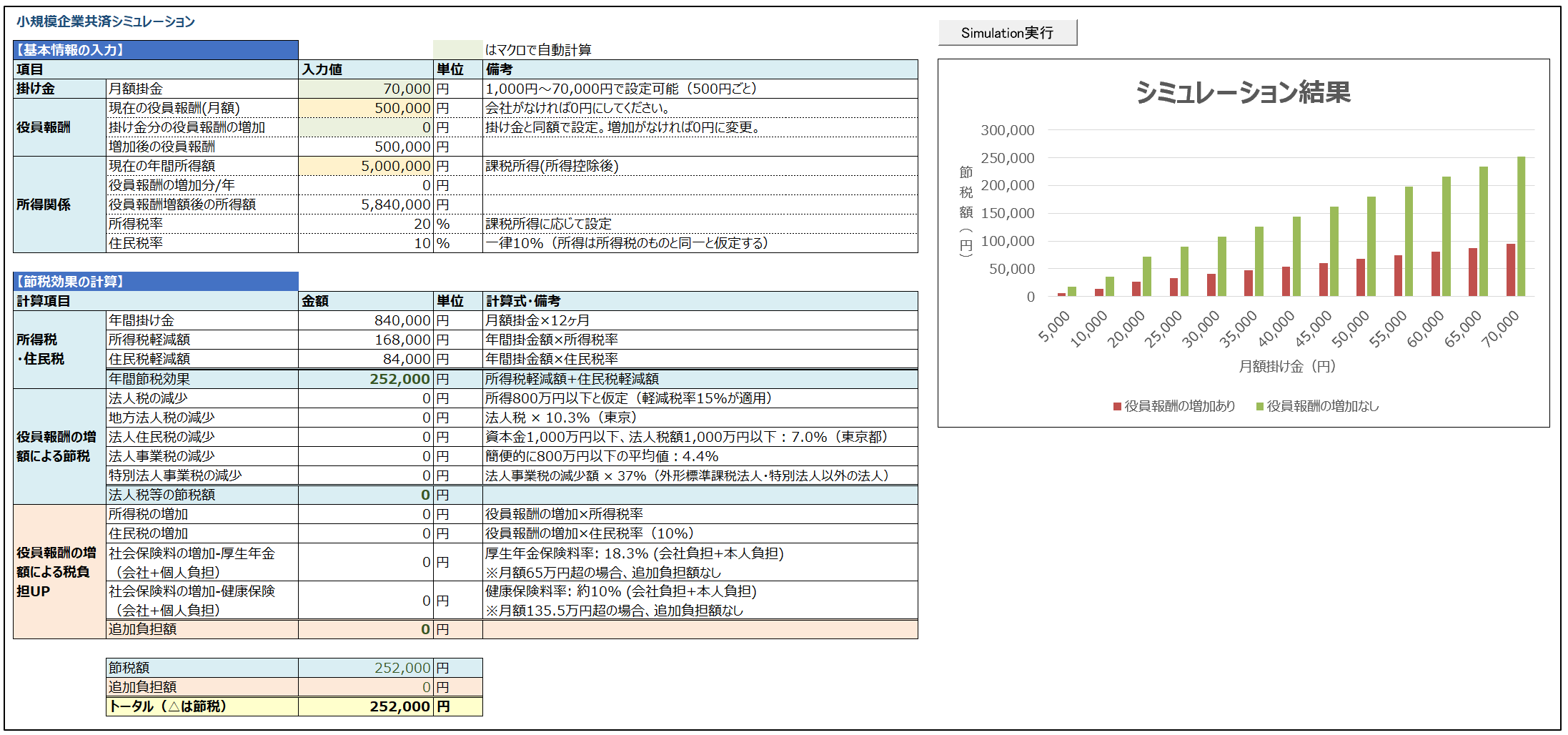

②法人役員の場合の注意点とシミュレーション

また、法人役員の場合は以下の点に注意が必要です。

- 掛け金は個人負担(法人経費にならない)

- 役員報酬を増額して拠出すると、二重節税効果あり

→ 法人:役員報酬が損金算入

→ 個人:掛金が所得控除 - 役員報酬を増額すると、社会保険料が増加

(役員報酬+84万円 → 社会保険料約+25万円)

そのため、『トータルの手取りでシミュレーション』が必須です。

- 現在の役員報酬:500,000円

- 現在の年間所得金額:5,000,000円

と仮定して、

- 掛け金:500~70,000円

- 役員報酬の同額増加:あり/なし

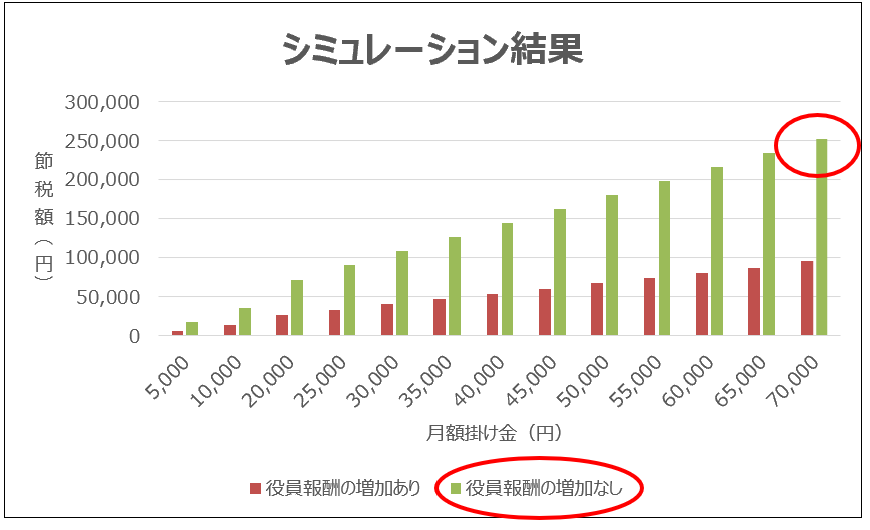

でシミュレーションしてみると、このような形です。

役員報酬を増加させた分、個人の所得税・社会保険料が大きくなります。

そのため、

『役員報酬の増加はせず、掛け金を70,000円』

とすることが最適解になりそうです。

(もちろん、資金の余裕度を考えてになりますが)

※シミュレーションファイルを付けておきます。

(記事中のものは給与所得控除が反映できておらず、修正済み)

小規模企業共済_シミュレーション.xlsx

個別の状況等に合わせた設定や、VBAを使ったシミュレーションは個別コンサルティングでも提供できます。

では、また次回。

(追記)YouTube解説

加入手続きについてYouTubeで解説しましたので、もしよろしければ。